Klasyfikacja kosztów, ze szczególnym uwzględnieniem podziału na koszty księgowe i koszty ekonomiczne. Rodzaje kosztów: Ze względu na podmiot ponoszący koszty (klasyfikacja stosowana tylko w ekonomii): Koszty prywatne Koszty społeczne - wyrażają wydatki, które są niezamierzonymi efektami działalności przedsiębiorstw (np. problemy zdrowotne i ekonomiczne) Ze względu na rodzaj kosztów: Koszty osobowe - związane z wykorzystaniem czynnika ludzkiego. Koszty materialne - używanie materiałów. Koszty amortyzacyjne - zużywanie się środków trwałych. Ze względu na powiązanie z produktem: Koszty bezpośrednie - można precyzyjnie obliczyć ile pracy zostało wykorzystane na wytworzenie jednostki produktu. Koszty pośrednie - przybliżone, np. wydatki na zarząd . Ze względu na okres analizy: Koszty krótkookresowe Koszty długookresowe Ze względu na jawność kosztów (koszty rachunkowe i ekonomiczne to rachunki o charakterze menedżerskim): Koszty rachunkowe, czyli księgowe (ujawnione) - faktyczne poniesione zaewidencjonowane wydatki pieniężne (koszty explicite) Koszty ekonomiczne (ujawnione + nieujawnione) - koszty księgowe + koszty implicite Koszty implicite - koszt alternatywny wyrażający rezygnację z korzyści wynikających z alternatywnego zastosowania pracy właściciela firmy i innych czynników będących jego własnością. Zysk ekonomiczny = utarg całkowity - koszty ekonomiczne Zysk ekonomiczny - zysk nadzwyczajny, czyli nadwyżka ponad normalną korzyść, jaką można uzyskać działając zgodnie z alternatywnym wariantem alokacji.

Służy do wyboru najlepszego wariantu działania, czyli w rachunku prowadzonym przez menedżera.

Kiedy zysk ekonomiczny = 0 , oznacza to, że zysk księgowy i koszty implicite są równe? Z punktu widzenia przedsiębiorstwa wszystkie czynniki produkcji osiągają swe wynagrodzenie (w tym czas pracy właściciela, jego kapitał pieniężny i rzeczowy). Jak określić koszty implicite? Koszt alternatywny czasu pracy właściciela = wynagrodzeniu, jakie mógłby uzyskać pracując w innej firmie. Koszt alternatywny kapitału pieniężnego = procent od wkładu bankowego, na jaki mogłyby być złożone w banku środki pieniężne należące do właściciela (a obecnie angażowane w przedsiębiorstwie)

Itd.

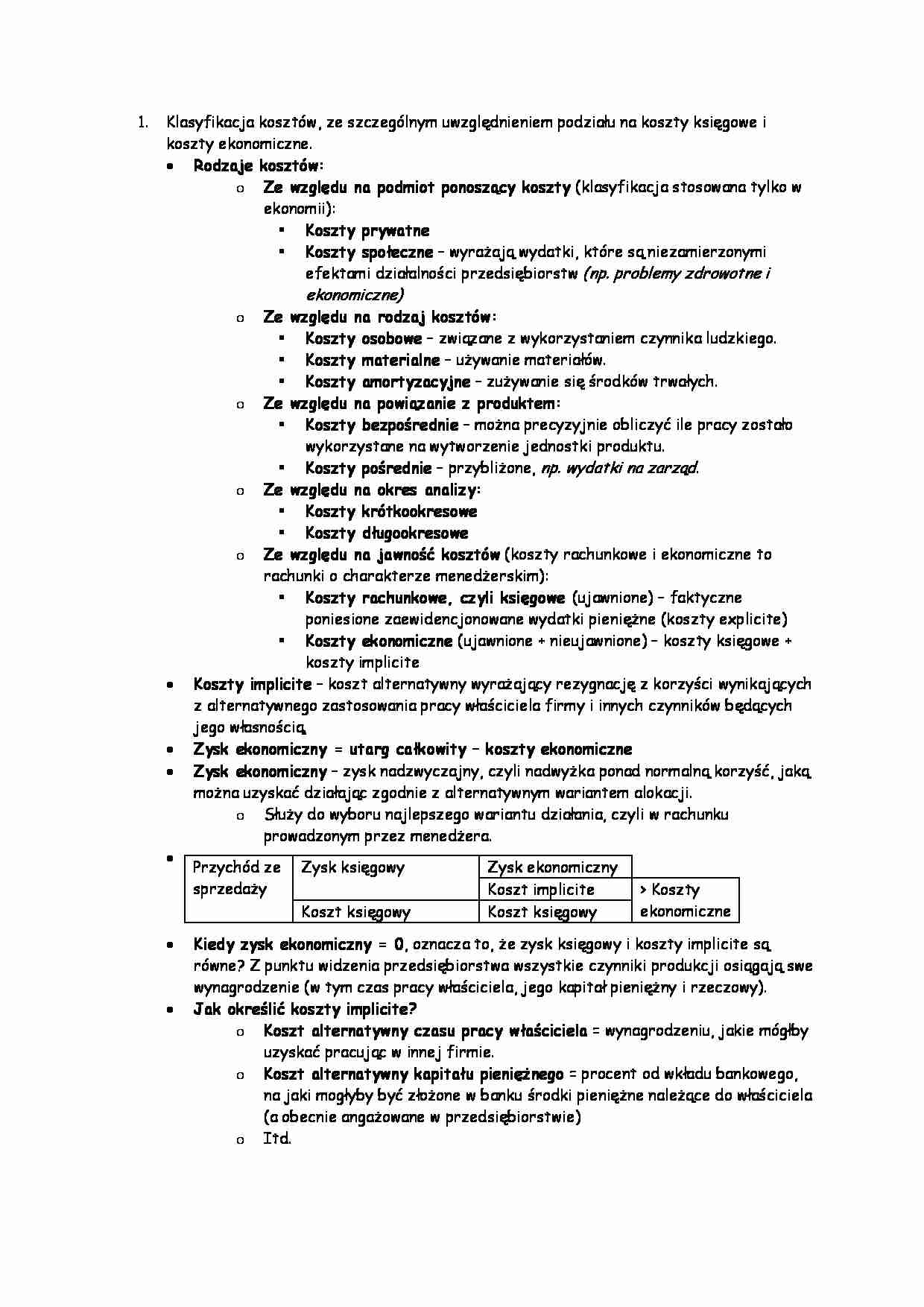

Przychód ze sprzedaży

Zysk księgowy

Zysk ekonomiczny

Koszt implicite

Koszty ekonomiczne

Koszt księgowy

Koszt księgowy

... zobacz całą notatkę

Komentarze użytkowników (0)