To tylko jedna z 30 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

Etyka

zawodowa w rachunkowości

„Prawda ma tylko jedną twarz,

kłamstwo ma ich wiele”

Karol Ludwik Monteskiusz

Ewa Wanda Maruszewska, Etyka w rachunkowości

Modele w zakresie podejmowania decyzji

zawierających

dylematy etyczne w rachunkowości

James R. Rest

Lawrence Kohlberg

1. Umiejętność rozpoznania dylematu

etycznego,

2. Ocena aspektów moralnych dylematu,

3. Określenie intencji (zamiarów) w zakresie

dokonywanych wyborów moralnych, co

oznacza dokonanie wyborów moralnych,

4. Podjęcie decyzji uwzględniającej dokonane

wybory moralne

Ewa Wanda Maruszewska, Etyka w rachunkowości

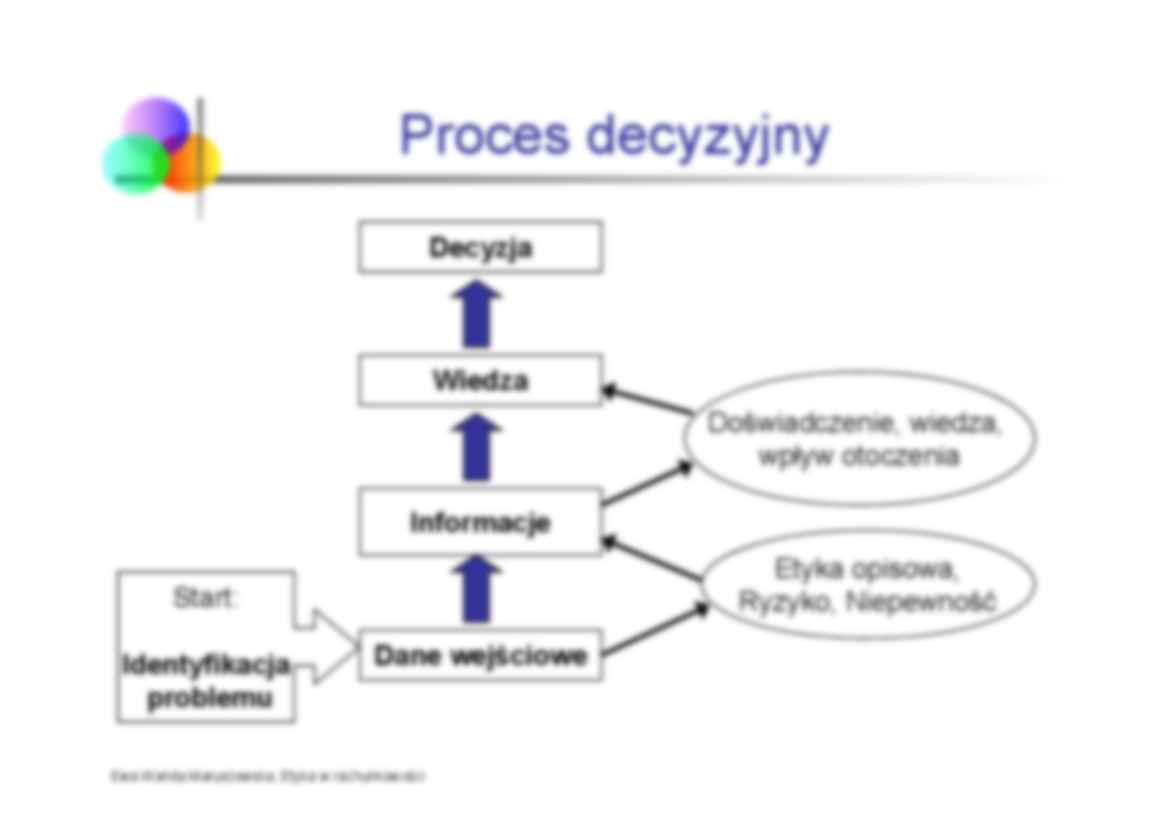

Proces decyzyjny

Decyzja

Wiedza

Doświadczenie, wiedza,

wpływ otoczenia

Informacje

Etyka opisowa,

Ryzyko, Niepewność

Start:

Identyfikacja

problemu

Dane wejściowe

Ewa Wanda Maruszewska, Etyka w rachunkowości

Czynniki wpływające na podejmowanie

decyzji, w których występują dylematy

etyczne

Stanowisko zajmowane w strukturze organizacyjnej

przedsiębiorstwa

Stopień socjalizacji przedsiębiorstwa

Sposoby pracy

Lata pracy i wiek osób badanych

Płeć

Aspekty społeczne i ekologiczne

Przeżyte doświadczenia zawodowe i wyciągnięte z

nich wnioski

Ewa Wanda Maruszewska, Etyka w rachunkowości

Czynniki wpływające na podejmowanie

decyzji w zakresie dylematów etycznych

Czynniki kulturowe

Pojmowanie odpowiedzialności społecznej

Zasady wyznawanej religii

Inne: sposób postrzegania prawa obowiązującego

w danym kraju, edukacja w zakresie etyki

zawodowej, zwyczaje w branży, predyspozycje

psychologiczne

Ewa Wanda Maruszewska, Etyka w rachunkowości

Przykład 1:

Spółka działa w grupie kapitałowej. Od bieżącego

roku, z tytułu korzystania z know-how, jednostka

zobowiązana będzie do zapłaty opłaty licencyjnej

na rzecz spółki-matki. Opłata ustalona jest jako

procent od sprzedaży a faktura wystawiana będzie

do 31 marca następnego roku, za rok poprzedni.

Jakie są możliwe rozwiązania ewidencyjne tej

operacji? Jakie poszczególne rozwiązania niosą za

sobą konsekwencje prezentacji w bilansie?

Czy wpłyną one na bieżące zobowiązania podatkowe

z tytułu podatku dochodowego od osób prawnych?

6

Przykład 2:

Jednostka świadczy usługi na indywidualne zlecenia klientów

i w związku z tym często klienci wpłacają zaliczki bądź

zadatki na poczet przyszłych usług.

W grudniu zawarto umowę na realizację usługi w styczniu

kolejnego roku. Umowę podpisano ze stałym klientem,

więc odstąpiono od zaliczki. Wystawiono jednak fakturę z

terminem płatności w lutym, a jej kwotę ujęto jako

przychód grudniowy, posiłkując się zasadą memoriału.

W grudniu poniesiono 90% kosztów związanych z usługą.

Rozważane są dwa warianty ujęcia tych kosztów w

sprawozdaniu finansowym za rok bieżący: rozliczenia

międzyokresowe lub produkcja w toku.

7

Przykład 2 cd.:

Jak powinny zostać ujęte poniesione koszty w

sprawozdaniu finansowym za rok bieżący?

W jaki sposób podjęta decyzja wpłynęła na

sprawozdanie finansowe?

8

Przykład 2 cd.:

Czy ocenę sytuacji zmieni informacja, że kwota

przychodu zaliczonego na poczet grudnia

spowodowała wzrost zysku

(…)

…, Gazeta Prawna, 8 stycznia 2011.

Dawid Tokarz, Twórcy Interbroka trafią za kratki, Puls Biznesu,

26 września 2011.

+ Kodeks Etyki Zawodowej w Rachunkowości Stowarzyszenia

Księgowych w Polsce

+ materiał z wykładów

Ewa Wanda Maruszewska, Etyka w rachunkowości

…

…

na zachowania nieetyczne i/lub fałszowanie

Nieprzestrzeganie zasad rachunkowości:

- manipulowanie kosztami i przychodami

pomiędzy okresami

-

„zapominanie” o zamieszczeniu istotnych

informacji w sprawozdaniu finansowym

np. w zakresie ciągłości lub transakcji z podmiotami

powiązanymi lub o transakcjach pozabilansowych

-

-

Ostrożna wycena – manipulowanie rezerwami,

odpisami aktualizującymi

Kapitalizowanie kosztów…

… Maruszewska, Etyka w rachunkowości

Obszary rachunkowości narażone na

zachowania nieetyczne

„ Postępuj tak, abyś swoją wolę mógł uważać za

źródło prawa powszechnego”

Immanuel Kant

Ewa Wanda Maruszewska, Etyka w rachunkowości

Obszary rachunkowości szczególnie narażone

na zachowania nieetyczne i/lub fałszowanie

Proces zakupu:

- fikcyjne zakupy usług lub zakupy po

zawyżonych cenach

-

zakupy na prywatne potrzeby…

... zobacz całą notatkę

Komentarze użytkowników (0)