To tylko jedna z 5 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

Weryfikacja założeń MNK – Ekonometria, 2012/2013

Barbara Będowska-Sójka

Weryfikacja założeń MNK

1

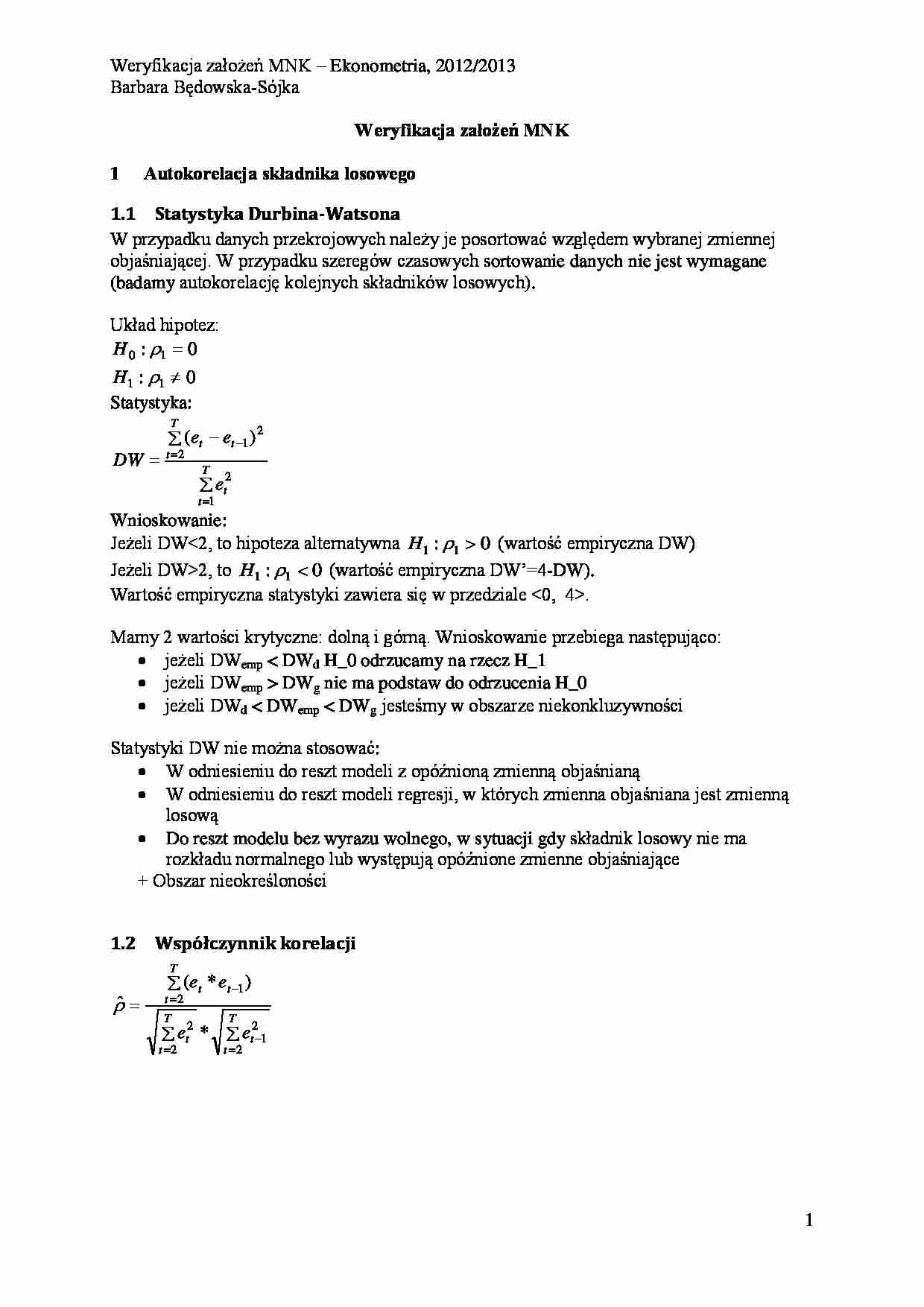

Autokorelacja składnika losowego

1.1 Statystyka Durbina-Watsona

W przypadku danych przekrojowych należy je posortować względem wybranej zmiennej

objaśniającej. W przypadku szeregów czasowych sortowanie danych nie jest wymagane

(badamy autokorelację kolejnych składników losowych).

Układ hipotez:

H 0 : 1 0

H 1 : 1 0

Statystyka:

T

DW

2

(et et 1 )

t 2

T

et

2

t 1

Wnioskowanie:

Jeżeli DW2, to H1 : 1 0 (wartość empiryczna DW’=4-DW).

Wartość empiryczna statystyki zawiera się w przedziale .

Mamy 2 wartości krytyczne: dolną i górną. Wnioskowanie przebiega następująco:

jeżeli DWemp DWg nie ma podstaw do odrzucenia H_0

jeżeli DWd

(…)

… składnika losowego

T – liczba obserwacji

R2 – współczynnik determinacji równania

Jeśli wartość statystyki chi-kwadrat jest wyższa niż odpowiednia wartość z tablic, należy

odrzucić H0 – reszty nie są homoskedastyczne.

2.3 Test efektu ARCH Engle [1982]

(autoregressive conditional heteroskedasticity)

m

at2 0 i at2i t ,

0

i 1

at są resztami otrzymanymi w wyniku oszacowania MNK parametrów równania wyjściowego

H0: γ = 0, składnik losowy jest homoskedastyczny, (efekt ARCH nie występuje)

H1: γ ≠ 0, efekt ARCH występuje – do estymacji modelu musimy zastosować inne metody

(np. metodę największej wiarygodności).

2

Sprawdzianem testu jest statystyka TR 2 ~ m

3

Normalność rozkładu

3.1 Test Jarque-Bera

Układ hipotez:

H0: F(e) jest empiryczną dystrybuantą rozkładu normalnego

H1: F(e…

... zobacz całą notatkę

Komentarze użytkowników (0)