To tylko jedna z 3 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

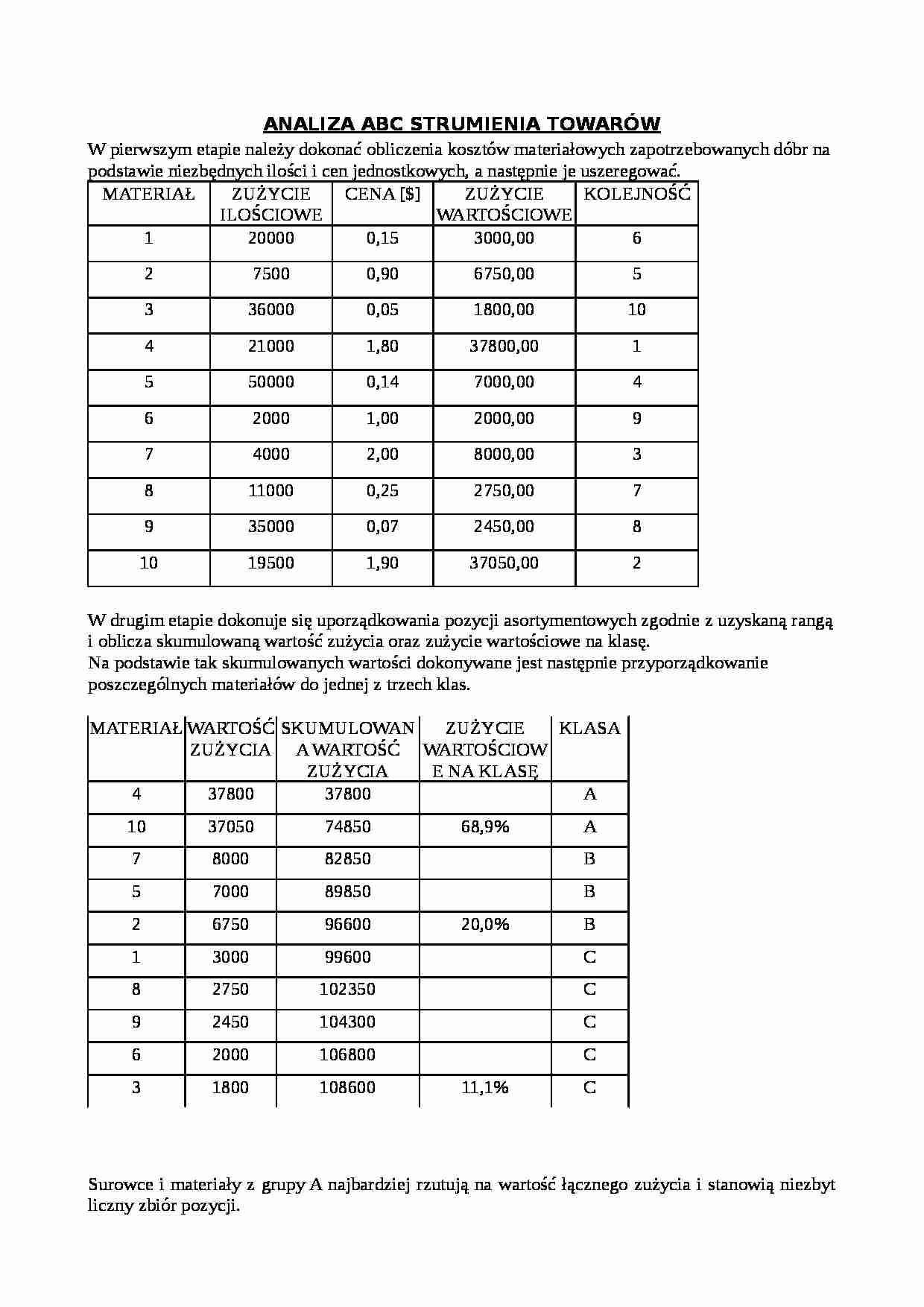

ANALIZA ABC STRUMIENIA TOWARÓW W pierwszym etapie należy dokonać obliczenia kosztów materiałowych zapotrzebowanych dóbr na podstawie niezbędnych ilości i cen jednostkowych, a następnie je uszeregować. MATERIAŁ ZUŻYCIE ILOŚCIOWE CENA [ $ ] ZUŻYCIE WARTOŚCIOWE KOLEJNOŚĆ 1 20000 0,15 3000,00 6 2 7500 0,90 6750,00 5 3 36000 0,05 1800,00 10 4 21000 1,80 37800,00 1 5 50000 0,14 7000,00 4 6 2000 1,00 2000,00 9 7 4000 2,00 8000,00 3 8 11000 0,25 2750,00 7 9 35000 0,07 2450,00 8 10 19500 1,90 37050,00 2 W drugim etapie dokonuje się uporządkowania pozycji asortymentowych zgodnie z uzyskaną rangą i oblicza skumulowaną wartość zużycia oraz zużycie wartościowe na klasę. Na podstawie tak skumulowanych wartości dokonywane jest następnie przyporządkowanie poszczególnych materiałów do jednej z trzech klas. MATERIAŁ WARTOŚĆ ZUŻYCIA SKUMULOWANA WARTOŚĆ ZUŻYCIA ZUŻYCIE WARTOŚCIOWE NA KLASĘ KLASA 4 37800 37800 A 10 37050 74850 68,9% A 7 8000 82850 B 5 7000 89850 B 2 6750 96600 20,0% B 1 3000 99600 C 8 2750 102350 C 9 2450 104300 C 6 2000 106800 C 3 1800 108600 11,1% C Surowce i materiały z grupy A najbardziej rzutują na wartość łącznego zużycia i stanowią niezbyt liczny zbiór pozycji. Materiały zakwalifikowane do grupy B i C, jakkolwiek stanowiące przedmiot systematycznej analizy, w zarządzaniu logistycznym odgrywają mniejszą rolę. Struktura strumienia materiałów zaopatrzeniowych przy wykorzystaniu analizy ABC

... zobacz całą notatkę

Komentarze użytkowników (0)