To tylko jedna z 3 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

pojęcie oszustwa finansowego Rozmyślne działanie, podejmowane w celu zapewnienia sobie nieuczciwych lub bezprawnych korzyści Cechy:

Utajenie

Naruszenie obowiązków pracownika względem firmy

Ma na celu uzyskanie bezpośrednich lub pośrednich korzyści

Powoduje uszczuplenie majątku lub przychodów firmy 32.definicja korupcji Czyn urzędnika/powiernika, który w nielegalny i zabroniony sposób wykorzystuje swoje stanowisko bądź rolę przysporzenia korzyści sobie lub komuś innemu, z naruszeniem własnych obowiązków i praw innych osób 33. korupcja czynna a bierna Bierna - ktoś bierze , umyślne działanie urzędnika, który bezpośrednio lub za pośrednictwem, żąda lub otrzymuje korzyści dowolnego rodzaju dla siebie lub strony trzeciej lub przyjmuje obietnicę takiej korzyści Czynna - ktoś daje , udziela albo obiecuje udzielić korzyści majątkowej lub osobistej 34. kategorie korupcji (przekupstwo, wymuszenie, dowody wdzięczności, konflikt interesów)\

przekupstwo - oferowanie, wręczanie, przyjmowanie lub żądanie korzyści w

zamian za podjęcie określonej decyzji w stosunkach gospodarczych

wymuszenie - korupcja oparta na groźbie, odmowa zapłaty za decyzję

wiąże się ze stratą

nielegalne dowody wdzięczności - oferowane już po podjęciu decyzji

konflikt interesów- gdy pracownik ma ukryty interes w zawarciu transakcji

niekorzystnej dla firmy

35.pojęcie i rodzaje sprzeniewierzenia (nieuczciwe wypłaty, przechwytywanie, kradzież, nadużycie)

Sprzeniewierzenie - kradzież i każda inna forma nadużywania aktywów organizacji dla osobistych korzyści

Rodzaje: Nieuczciwe wypłaty - gdy pracownik doprowadza wpłaty nienależnych mu kwot Przechwytywanie - kradzież gotówki przed jej ujęciem w ewidencji Kradzież - dotyczy środków ujętych w ewidencji Nadużycie (pożyczenie) - nieuprawnione korzystanie z majątku przedsiębiorstwa 36. istota fałszowania sprawozdań finansowych celowe, świadome dokonywanie manipulacji służących zniekształcaniu obrazu rzeczywistości gospodarczej w pożądanym przez dokonującego tych działań kierunku 37.istota zjawiska insider trading wykorzystywanie informacji poufnych (wewnętrznych) dla własnych korzyści (najczęściej w obrocie papierami wartościowymi) 38. pojęcie chińskich murów organizacyjne i techniczne bariery wewnątrz banku, nie pozwalające na swobodny przepływ informacji

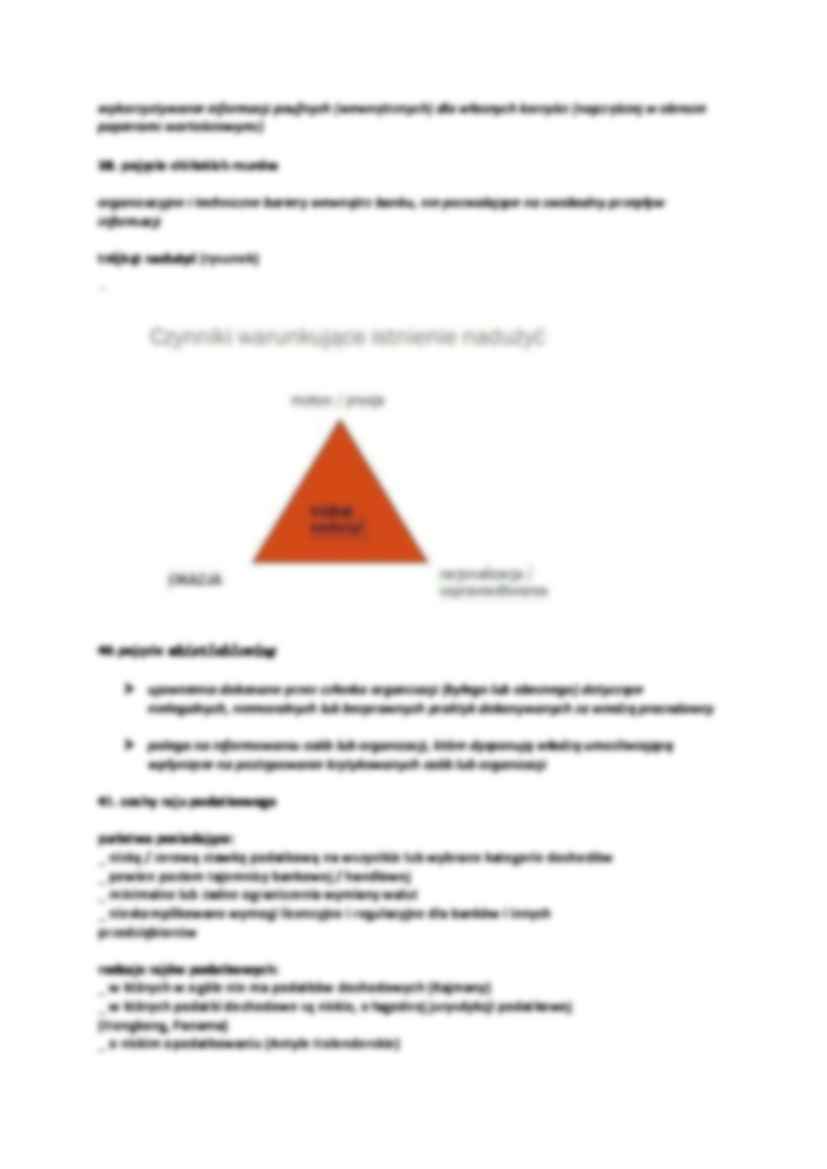

(…)

… lub bezprawnych praktyk dokonywanych za wiedzą pracodawcy

polega na informowaniu osób lub organizacji, które dysponują władzą umożliwiającą wpłynięcie na postępowanie krytykowanych osób lub organizacji

41. cechy raju podatkowego

państwa posiadające:

_ niską / zerową stawkę podatkową na wszystkie lub wybrane kategorie dochodów

_ pewien poziom tajemnicy bankowej / handlowej

_ minimalne lub żadne ograniczenia wymiany walut

_ nieskomplikowane wymogi licencyjne i regulacyjne dla banków i innych

przedsiębiorstw

rodzaje rajów podatkowych: _ w których w ogóle nie ma podatków dochodowych (Kajmany)

_ w których podatki dochodowe są niskie, o łagodnej jurysdykcji podatkowej

(Hongkong, Panama)

_ o niskim opodatkowaniu (Antyle Holenderskie)

_ stosujące ułatwienia podatkowe dla określonego rodzaju spółek (Gibraltar…

... zobacz całą notatkę

Komentarze użytkowników (0)