AKADEMIA GÓRNICZO – HUTNICZA

im. Stanisława Staszica

W KRAKOWIE

EKONOMIKA

I

ORGANIZACJA PROCESÓW INWESTYCYJNYCH

projekt

Wydział Górnictwa i Geoinżynierii

ZIIP ROK IV

0

ZAŁOŻENIA I WSTĘPNE OBLICZENIA:

I. Okres realizacji inwestycji – 2 lata.

II. Produkcja w pierwszym roku jest równa 50% pełnej zdolności produkcyjnej, w drugim

roku 75% pełnej zdolności produkcyjnej, a w kolejnych latach 100% pełnej zdolności

produkcyjnej.

III. W pierwszy roku nakłady inwestycyjne wydatkujemy w 45%, a w roku drugim w 55%.

IV. W pierwszym roku całe nakłady przeznaczone są na roboty budowlano-montażowe,

przy czym powstające obiekty mają średni okres eksploatacji - 42 lata. W drugim roku

całe nakłady przeznaczone są na zakup maszyn i urządzeń o średnim okresie

eksploatacji – 5 lat. Stąd średnia stawka amortyzacyjna

1

1

250250

42

5 = 0,1207 = 12,07 [%]

Sśr =

204750 250250

V. Okres eksploatacji, po którym zamortyzują się wszystkie środki trwałe:

204750

VI. Okres obliczeniowy:

n = 2 + 8,28 = 10,28 = 11 [lat]

VII. Koszty amortyzacji trwałych składników majątkowych

Amortyzacja roczna

Amortyzacja jednostkowa

Rok 1

Rok 2

Rok 3

1

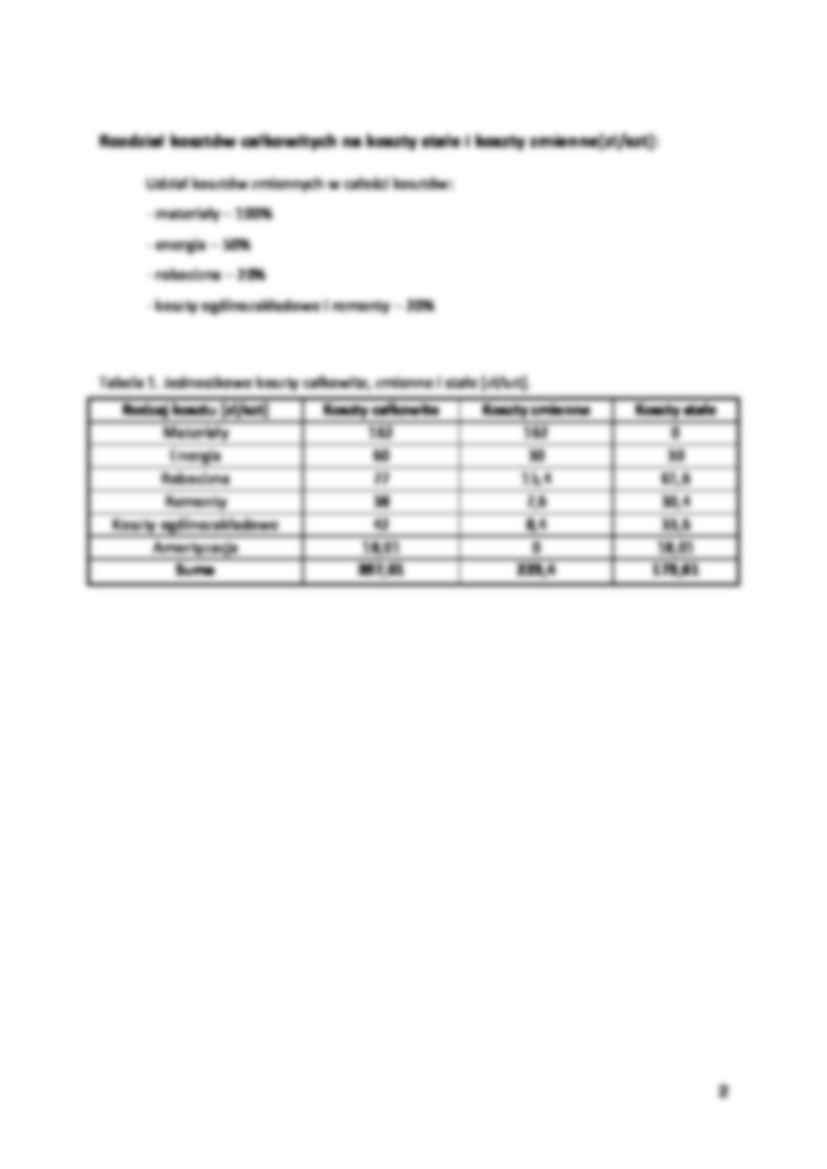

Rozdział kosztów całkowitych na koszty stałe i koszty zmienne[zł/szt]:

Udział kosztów zmiennych w całości kosztów:

- materiały – 100%

- energia – 50%

- robocizna – 20%

- koszty ogólnozakładowe i remonty – 20%

Tabela 1. Jednostkowe koszty całkowite, zmienne i stałe [zł/szt].

Rodzaj kosztu [zł/szt]

Materiały

Energia

Robocizna

Remonty

Koszty ogólnozakładowe

Amortyzacja

Suma

Koszty całkowite

162

60

77

38

42

18,01

397,01

Koszty zmienne

162

30

15,4

7,6

8,4

0

223,4

Koszty stałe

0

30

61,6

30,4

33,6

18,01

173,61

2

OBLICZENIA I ZESTAWIENIA TABELARYCZNE

WARIANT I – przypadek, gdy przedsięwzięcie inwestycyjne jest w całości finansowane ze środków własnych

Tabela 2. Kapitał obrotowy [zł]

I.

KAPITAL OBROTOWY

1

ROK I

ROK III

ROK IV

ROK V

ROK VI

ROK VII

ROK VIII

ROK IX

ROK X

ROK XI

Zapasy materiału

5 500,0

8 250,0

11 000,0

11 000,0

11 000,0

11 000,0

11 000,0

11 000,0

11 000,0

2

Produkcja w toku

16 500,0

24 750,0

33 000,0

33 000,0

33 000,0

33 000,0

33 000,0

33 000,0

33 000,0

3

Należności

11 000,0

16 500,0

22 000,0

22 000,0

22 000,0

22 000,0

22 000,0

22 000,0

22 000,0

4

Aktywa bieżące razem

33 000,0

49 500,0

66 000,0

66 000,0

66 000,0

66 000,0

66 000,0

66 000,0

66 000,0

5

Pasywa bieżące

5 500,0

8 250,0

11 000,0

11 000,0

11 000,0

11 000,0

11 000,0

11 000,0

11 000,0

6

Kapitał pracujący

27 500,0

41 250,0

55 000,0

55 000,0

55 000,0

55 000,0

55 000,0

55 000,0

55 000,0

7

Przyrost kapitału obrotowego Dko

27 500,0

13 750,0

13 750,0

0,0

0,0

0,0

0,0

0,0

0,0

ROK III

ROK IV

ROK V

ROK VI

ROK VII

ROK VIII

ROK IX

ROK X

ROK XI

ROK II

Tabela 3. Jednostkowy koszt produkcji [zl/szt]

II

JEDNOSTKOWY KOSZT PRODUKCJI

1

Materiały

110,00

110,00

110,00

110,00

110,00

110,00

110,00

110,00

110,00

2

Energia

33,00

33,00

33,00

33,00

33,00

33,00

33,00

... zobacz całą notatkę

Komentarze użytkowników (0)