To tylko jedna z 10 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

Konsolidacją metodą pełną na dzień bilansowy - etapy

Agregacja danych ze sprawozdań finansowych jednostki dominującej i jednostek zależnych objętych konsolidacją

Wyłączenie wartości bilansowej inwestycji jednostki dominującej i innych jednostek objętych konsolidacją w każdej z jednostek zależnych oraz odpowiednio tej części kapitału własnego każdej z jednostek zależnych, która odpowiada udziałowi jednostki dominującej i innych jednostek objętych konsolidacją w konsolidowanych jednostkach zależnych

Ustalenie i wykazanie oddzielnie od kapitału własnego i zobowiązań jednostki dominującej, udziałów mniejszości w aktywach netto konsolidowanych jednostek zależnych, przypadającego udziałowcom mniejszościowym

Ustalenie zysku lub straty netto konsolidowanych jednostek zależnych za okres sprawozdawczy

Rozliczenie i dokonanie odpisów wartości firmy lub ujemnej wartości firmy za okres sprawozdawczy

Ustalenie i wyłączenie całości sald rozliczeń między jednostkami grupy kapitałowej, a więc „dublujących się” wartości spowodowanych wzajemnymi transakcjami

Zadanie 1 - konsolidacja bilansów

Założenia:

Spółka A nabyła w dniu 31 grudnia T1 r 100% udziałów w spółce B za 600zł

Aktywa netto spółki B na dzień nabycia udziałów miały wartość godziwą równą 500zł i odpowiadały wysokości kapitału własnego

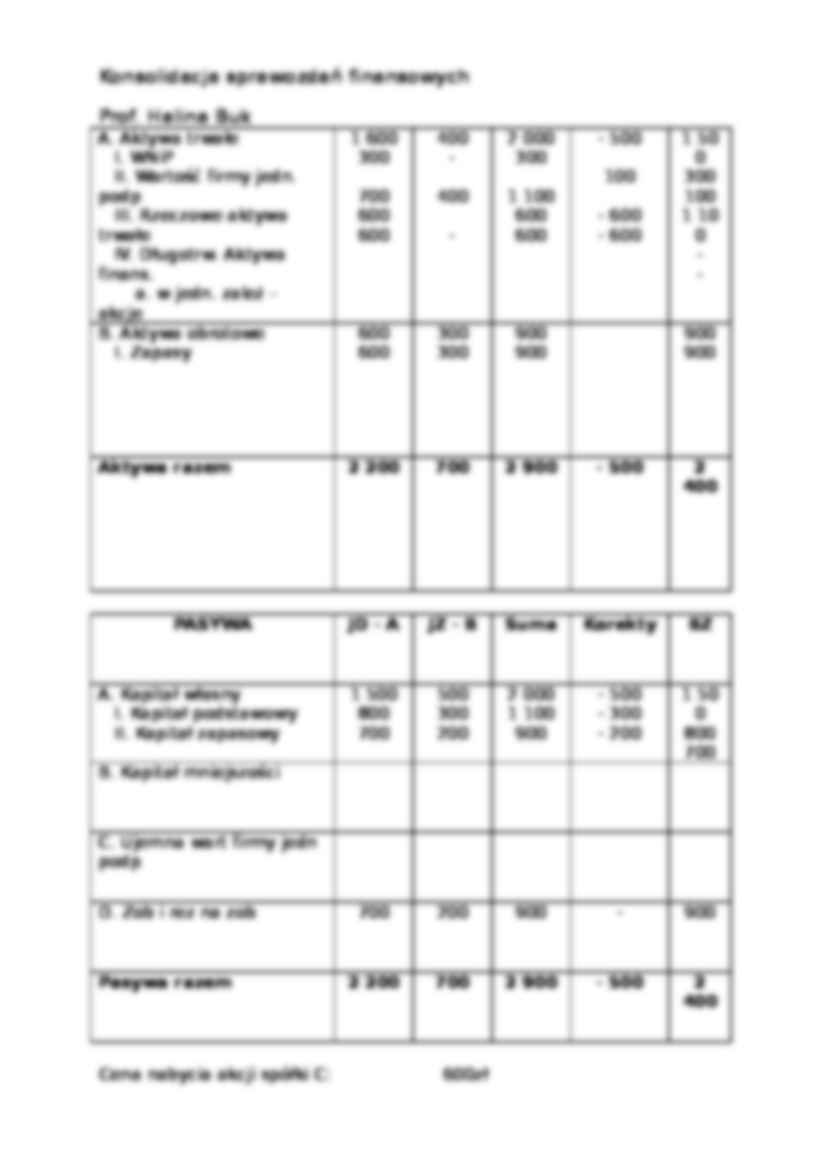

Dane z bilansów jednostkowych obydwu spółek przedstawiono w tabeli

Zadanie: sporządzić skonsolidowany bilans na dzień 31.12.T1

Cena nabycia akcji kapitału własnego JZ - B

AKTYWA

JD - A

JZ - B

Suma

Korekty

BZ

A. Aktywa trwałe

I. WNiP

II. Wartość firmy jedn. podp

III. Rzeczowe aktywa trwałe

IV. Długotrw. Aktywa finans.

a. w jedn. zależ - akcje

1 600

300

700

600

600

400

-

400

-

2 000

300

1 100

600

600

- 500

100

- 600

- 600

1 500

300

100

1 100

-

-

B. Aktywa obrotowe

I. Zapasy

600

600

300

300

900

900

900

900

Aktywa razem

... zobacz całą notatkę

Komentarze użytkowników (0)