To tylko jedna z 2 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

UMOWA REASEKURACJI - przez taką umowę reasekurator (zwany cesjonariuszem) w zamian za odpowiednią opłatę przyjmuje od zawodowego ubezpieczyciela (zwanego cedentem), odpowiedzialnego wyłącznie i w pełni wobec ubezpieczonych za ubezpieczone ryzyko, całość lub część tych ryzyk i zobowiązuje się do zwrotu w określonych okolicznościach całości lub części sum zapłaconych lub należnych ubezpieczonym od ubezpieczyciela-cedenta z tytułu szkód w tych ryzykach (Picard, Besson).

Umowa reasekuracji jest umową zawieraną pomiędzy stronami (cedentem i reasekuratorem), przez którą cedent zobowiązuje się cedować a reasekurator zgadza się przyjąć ustalony udział w ryzykach na warunkach określonych w umowie.

REASEKURACJA jest ubezpieczeniem ubezpieczenia. Umowa reasekuracji nie dotyczy bezpośrednio ubezpieczającego lub ubezpieczonego.

KOASEKURACJA - ubezpieczenie bezpośrednie, w którym po stronie ubezpieczyciela występuje więcej niż jeden podmiot. Każdy z ubezpieczycieli ubezpiecza. Gdy wystąpi wypadek ubezpieczeniowy każdy koasekurator pokrywa roszczenie ubezpieczonego w wysokości swojego udziału w ryzyku.

PODZIAŁ KOASEKURACJI:

zewnętrzna - każdy koasekurator odpowiada wobec ubezpieczającego samodzielnie. Ubezpieczający każdemu koasekurantowi płaci oddzielnie składki. W przypadku szkody prowadzone są osobne postępowania odszkodowawcze. Zawarte jest to w jednej umowie.

W systemie lidera - każdy koasekurator odpowiada bezpośrednio i samodzielnie, ale tylko lider ubezpieczyciel ma kontakt z klientem, reprezentuje siebie i pozostałych koasekuratorów. Lider otrzymuje za to odpowiednie wynagrodzenie od pozostałych koasekuratorów,

wewnętrzna - tylko jeden koasekurator odpowiada za całe ryzyko. Pozostali koasekuratorzy odpowiadają wobec koasekuratora głównego (on otrzymuje składkę i ma kontakt z klientem).

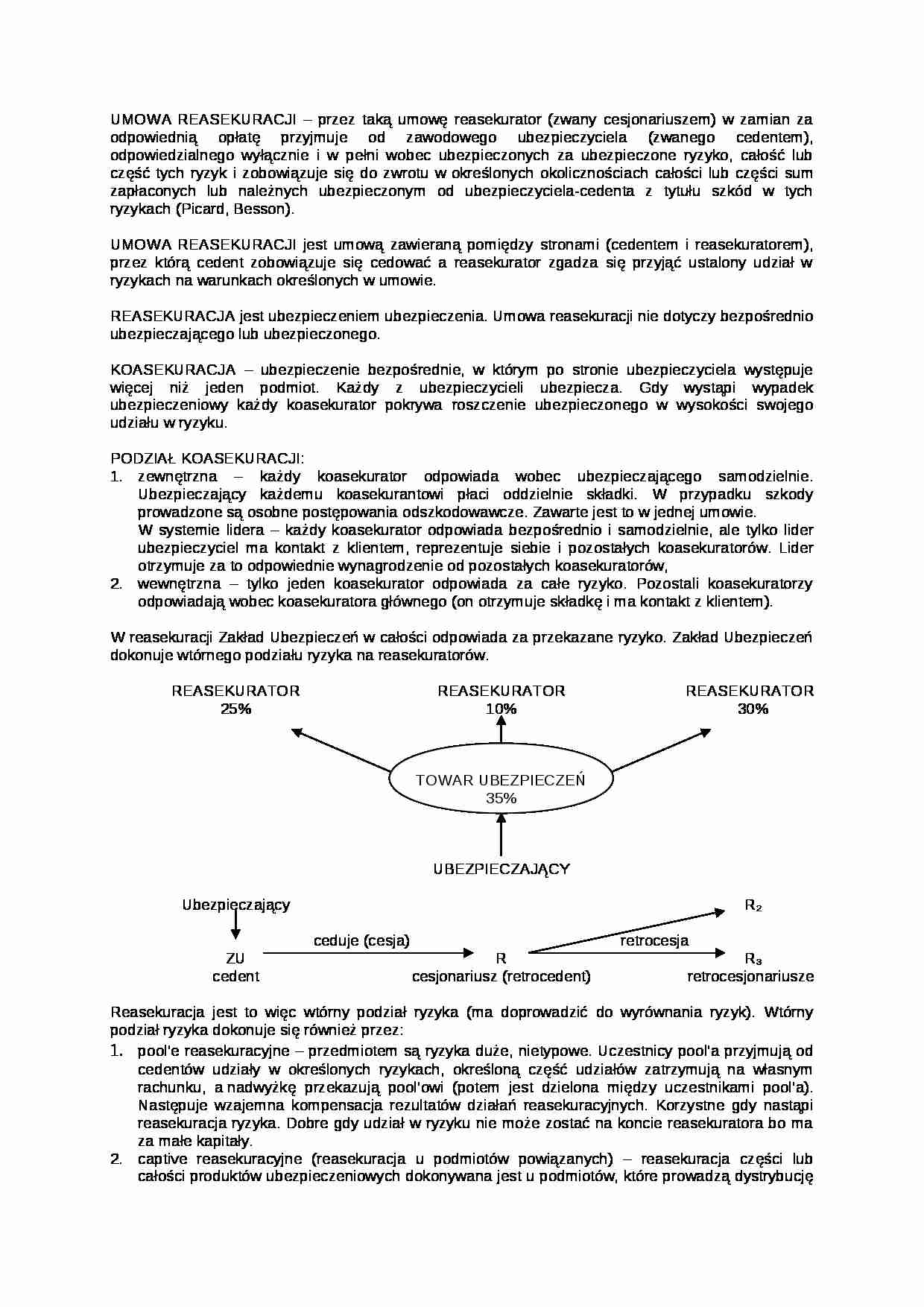

W reasekuracji Zakład Ubezpieczeń w całości odpowiada za przekazane ryzyko. Zakład Ubezpieczeń dokonuje wtórnego podziału ryzyka na reasekuratorów.

REASEKURATOR REASEKURATOR REASEKURATOR

25% 10% 30%

TOWAR UBEZPIECZEŃ

35%

UBEZPIECZAJĄCY

Ubezpieczający R 2 ceduje (cesja) retrocesja

ZU R R 3 cedent cesjonariusz (retrocedent) retrocesjonariusze

Reasekuracja jest to więc wtórny podział ryzyka (ma doprowadzić do wyrównania ryzyk). Wtórny podział ryzyka dokonuje się również przez:

pool'e reasekuracyjne - przedmiotem są ryzyka duże, nietypowe. Uczestnicy pool'a przyjmują od cedentów udziały w określonych ryzykach, określoną część udziałów zatrzymują na własnym rachunku, a nadwyżkę przekazują pool'owi (potem jest dzielona między uczestnikami pool'a). Następuje wzajemna kompensacja rezultatów działań reasekuracyjnych. Korzystne gdy nastąpi reasekuracja ryzyka. Dobre gdy udział w ryzyku nie może zostać na koncie reasekuratora bo ma za małe kapitały.

(…)

… udziałów zatrzymują na własnym rachunku, a nadwyżkę przekazują pool'owi (potem jest dzielona między uczestnikami pool'a). Następuje wzajemna kompensacja rezultatów działań reasekuracyjnych. Korzystne gdy nastąpi reasekuracja ryzyka. Dobre gdy udział w ryzyku nie może zostać na koncie reasekuratora bo ma za małe kapitały.

captive reasekuracyjne (reasekuracja u podmiotów powiązanych) - reasekuracja części…

… dochodowy. Zmniejsza się fluktuacja agentów ubezpieczeniowych. Podmioty reasekuracji są zainteresowane udziałem w zyskach z ubezpieczeń,

firmowanie (fronting) - Zakład Ubezpieczeń odgrywa rolę pośrednika ubezpieczeniowego, który sprzedaje produkty ubezpieczeniowe reasekuratora. Zakład Ubezpieczeń zawiera umowę we własnym imieniu, a następnie niemal w całości je reasekuruje; w zamian uzyskuje wynagrodzenie. Takie praktyki są źle traktowane przez nadzór ubezpieczeniowy. Niebezpieczeństwo dla zakładu Ubezpieczeń bo to on w całości odpowiada za ryzyko wobec ubezpieczającego.

Reasekuracja stanowi przedłużenie (rozproszenie) ubezpieczenia. Podstawowe założenia są takie same jak w umowie ubezpieczenia:

zasada odszkodowania:

w stosunku ubezpieczenia - odszkodowanie nie powinno być wyższe od faktycznie poniesionej szkody…

... zobacz całą notatkę

Komentarze użytkowników (0)