To tylko jedna z 3 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

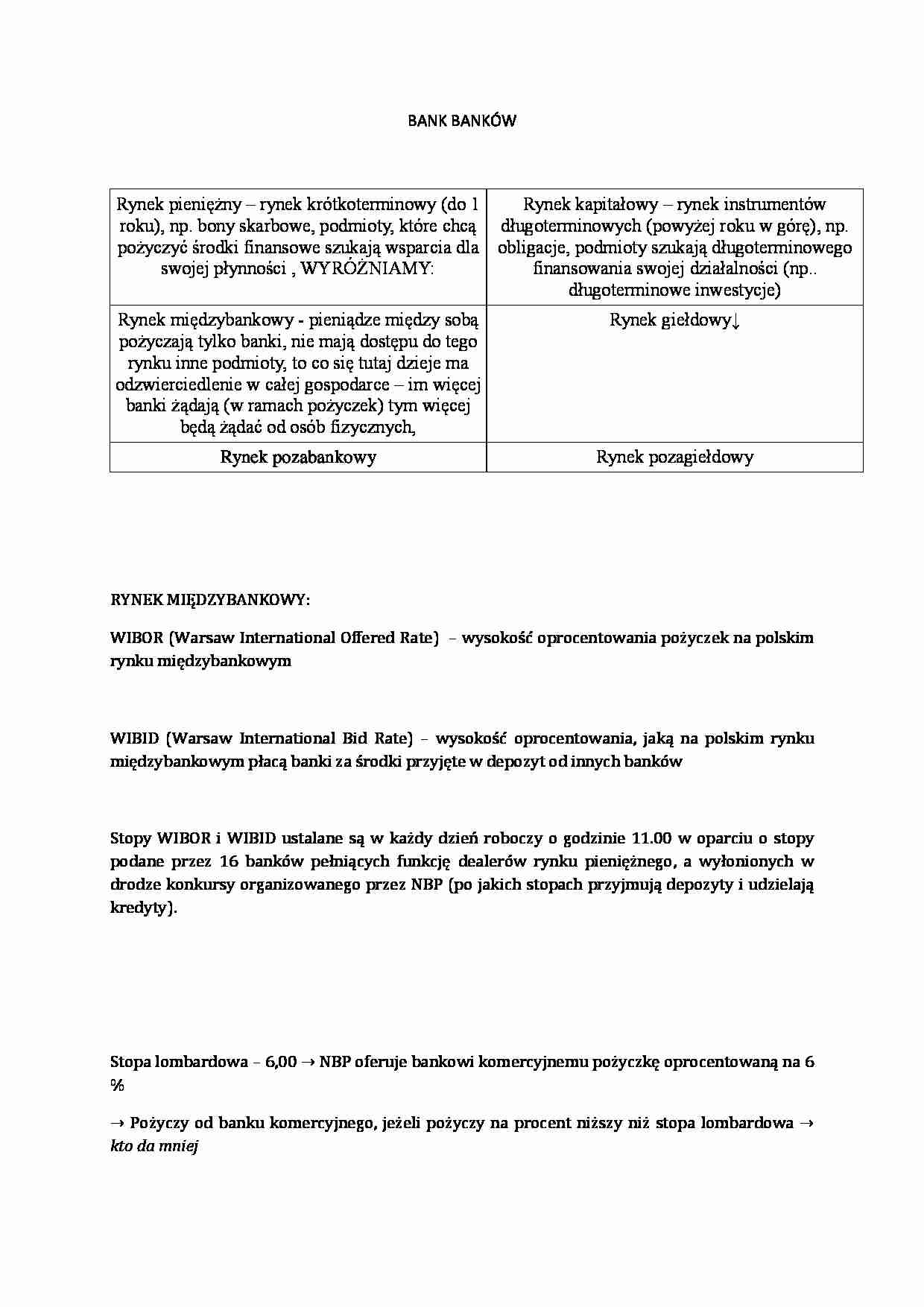

BANK BANKÓW

Rynek pieniężny - rynek krótkoterminowy (do 1 roku), np. bony skarbowe, podmioty, które chcą pożyczyć środki finansowe szukają wsparcia dla swojej płynności , WYRÓŻNIAMY:

Rynek kapitałowy - rynek instrumentów długoterminowych (powyżej roku w górę), np. obligacje, podmioty szukają długoterminowego finansowania swojej działalności (np.. długoterminowe inwestycje)

Rynek międzybankowy - pieniądze między sobą pożyczają tylko banki, nie mają dostępu do tego rynku inne podmioty, to co się tutaj dzieje ma odzwierciedlenie w całej gospodarce - im więcej banki żądają (w ramach pożyczek) tym więcej będą żądać od osób fizycznych, Rynek giełdowy↓

Rynek pozabankowy

Rynek pozagiełdowy

RYNEK MIĘDZYBANKOWY:

WIBOR (Warsaw International Offered Rate) - wysokość oprocentowania pożyczek na polskim rynku międzybankowym

WIBID (Warsaw International Bid Rate) - wysokość oprocentowania, jaką na polskim rynku międzybankowym płacą banki za środki przyjęte w depozyt od innych banków Stopy WIBOR i WIBID ustalane są w każdy dzień roboczy o godzinie 11.00 w oparciu o stopy podane przez 16 banków pełniących funkcję dealerów rynku pieniężnego, a wyłonionych w drodze konkursy organizowanego przez NBP (po jakich stopach przyjmują depozyty i udzielają kredyty).

Stopa lombardowa - 6,00 → NBP oferuje bankowi komercyjnemu pożyczkę oprocentowaną na 6 %

→ Pożyczy od banku komercyjnego, jeżeli pożyczy na procent niższy niż stopa lombardowa → kto da mniej

Stopa depozytowa 3,00 → bank komercyjny chce założyć depozyt → jeżeli ktoś da więcej niż NBP, to założy gdzieś indziej → kto da więcej

Pułapka płynności - sytuacja, w której bank centralny wyczerpał możliwości wpływania na rynek międzybankowy za pomocą otwartego rynku. Mimo sprowadzenia stóp procentowych do zera banki nie pożyczają sobie pieniędzy. W zasadzie nie ma możliwości uzyskania kredytu bankowego. → zakładają depozyty w banku centralnym, ale banki nie handlują między sobą, dzieje się tak jak są jakieś kryzysy → banki boją się pożyczać od banków komercyjnych, ponieważ istnieje groźba bankructwa → podczas kryzysu pieniądz jest bezpieczniejszy jak leży i nie zarabia niż jak jest w obiegu. Art. 44 ust. 1 u. NBP

NBP może przyjmować od banków weksle do dyskonta i redyskonta. → Obecnie stopa redyskonta weksli przez NBP wynosi 4,75%.

→ Podwyższenie stopy redyskonta zmniejsza podaż pieniądza. Weksel jest papierem wartościowym, podstawową formą jest papierem wartościowy, w którym jeden podmiot zobowiązuje się do wykupienia określonego weksla za określoną kwotę podmiotowi, który weksel przedstawi.

(…)

…

<--------kwota wekslowa = redyskonto weksla---->

I operacja - firma A oddaje bankowi komercyjnego weksel = dyskonto

II operacja - bank komercyjny oddaje NBP weksel = redyskonto

Im wyższe stopy dyskonta banku komercyjnego, tym gorzej dla firmy A, bo pieniądze uzyskane z weksla będą rzeczywiście niższe, niż kwota na którą weksel opiewa. BANK BANKÓW

SORBNET (System Obsługi Rachunków Bankowych) - stworzona…

... zobacz całą notatkę

Komentarze użytkowników (0)