To tylko jedna z 3 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

Wjcik-Karpacz. Notatka składa się z 3 stron.

OPERACJE GOSPODARCZE Jest to udokumentowane zdarzenie gospodarcze, które powoduje zmiany aktywów/ lub i pasywów. Zdarzenie jest szersze operacja węższa

Operacje gospodarcze dzielą się na : operacje bilansowe i wynikowe Operacje bilansowe powodują zmiany w składnikach bilansu, a operacje wynikowe kształtują wynik finansowy działalności Przykłady operacji bilansowych; Pobrano gotówkę z banku do kasy (czek gotówkowy)

Otrzymano fakturę za zakupione surowce (faktura) Przykłady operacji wynikowych Wystawiono fakturę za zakupione surowce (faktura)

Wydano materiały z magazynu do produkcji (Rw)

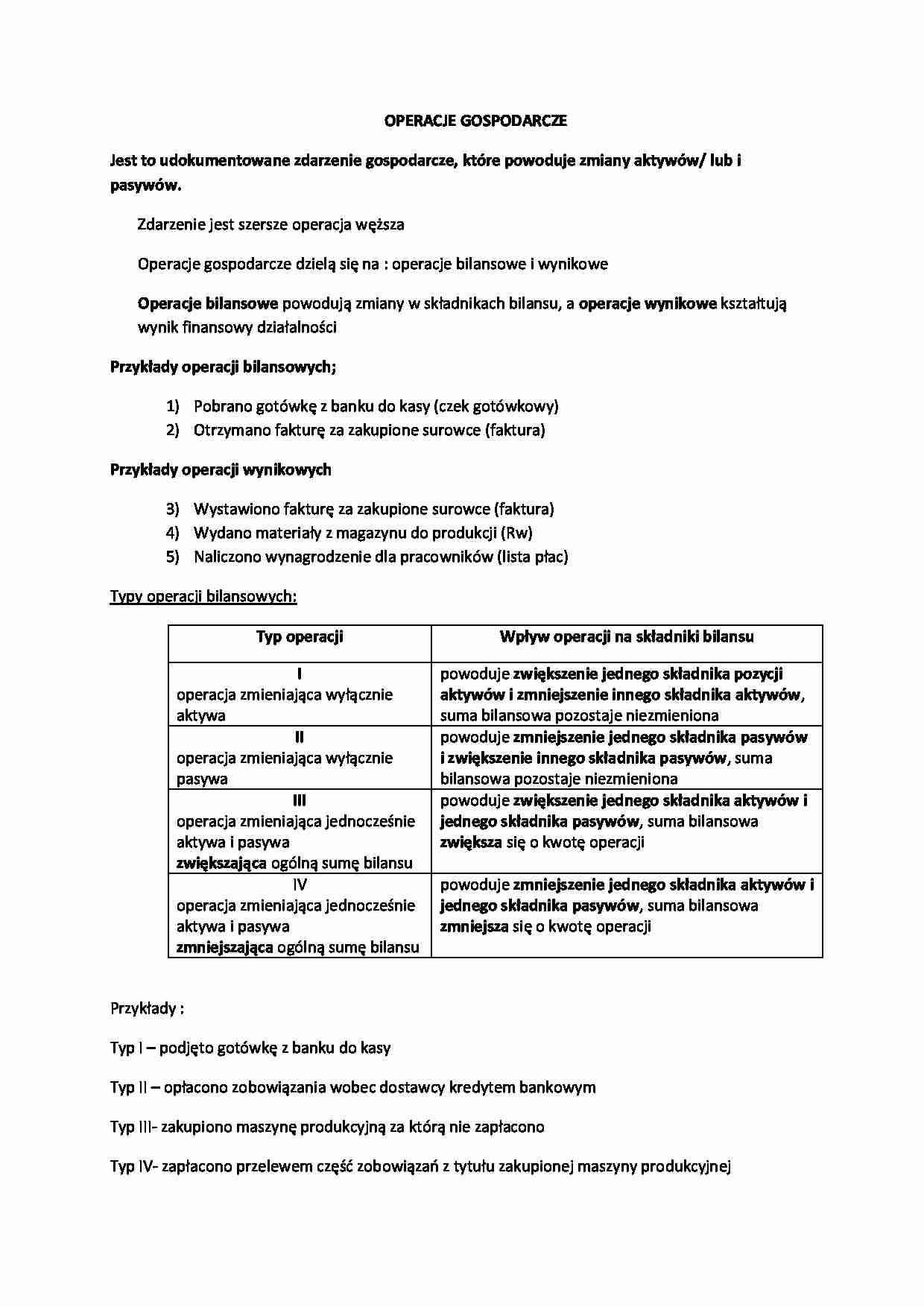

Naliczono wynagrodzenie dla pracowników (lista płac) Typy operacji bilansowych: Typ operacji Wpływ operacji na składniki bilansu I operacja zmieniająca wyłącznie aktywa

powoduje zwiększenie jednego składnika pozycji aktywów i zmniejszenie innego składnika aktywów , suma bilansowa pozostaje niezmieniona II operacja zmieniająca wyłącznie pasywa

powoduje zmniejszenie jednego składnika pasywów i zwiększenie innego składnika pasywów , suma bilansowa pozostaje niezmieniona III operacja zmieniająca jednocześnie aktywa i pasywa zwiększająca ogólną sumę bilansu

powoduje zwiększenie jednego składnika aktywów i jednego składnika pasywów , suma bilansowa zwiększa się o kwotę operacji

IV

operacja zmieniająca jednocześnie aktywa i pasywa zmniejszająca ogólną sumę bilansu

powoduje zmniejszenie jednego składnika aktywów i jednego składnika pasywów , suma bilansowa zmniejsza się o kwotę operacji

Przykłady :

Typ I - podjęto gotówkę z banku do kasy

Typ II - opłacono zobowiązania wobec dostawcy kredytem bankowym

Typ III- zakupiono maszynę produkcyjną za którą nie zapłacono Typ IV- zapłacono przelewem część zobowiązań z tytułu zakupionej maszyny produkcyjnej

EWIDENCJA OPERACJI GOSPODARCZYCH NA KONTACH

W księgach rachunkowych są konta , które służą do agregacji operacji zbieżnych tematycznie Konto teowe- uproszczony wzór konta dla celów dydaktycznych Konto ma : nazwę , która informuje jaki składnik majątku lub źródła pochodzenia majątku jest na nim ewidencjonowany dwie strony- LEWA STRONA Debet lub Winien , PRAWA STRONA Credit lub Ma Konto otwiera się wpisując saldo początkowe z bilansu otwarcia Zamknięcie konta odbywa się poprzez wpisanie salda końcowego z bilansu zamknięcia Saldo j est różnicą między obrotami strony Wn i Ma

(…)

…- służące do ujęcia elementów majątku . Nazwy kont bilansowych są podobne do pozycji występujących w bilansie np. środki trwałe, towary, kredyty bankowe aktywne, pasywne, aktywno-pasywne- rejestrują np. rozrachunki pracownikami WYNIKOWE- na których zapisuje się procesy kształtujące wynik finansowy np. przychody finansowe, koszty zarządu, straty nadzwyczajne

KORYGUJĄCE- stosowane w celu korekty kont…

... zobacz całą notatkę

Komentarze użytkowników (0)