To tylko jedna z 5 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

TEMAT: Model Gordona =Model Gordona-Shapiro

Zastosowanie: w sytuacji nieskończenie długiej perspektywy przetrzymywania akcji przez inwestora. Odpowiada na pytanie o wartość akcji nabytej, która nie podlega sprzedaży.

Założenia:

Dywidenda płacona będzie każdego roku

Każdego roku dywidenda będzie nominalna na tym samym poziomie: DIV=const.

Dywidenda każdego roku będzie rosła i znane jest tempo wzrostu dywidendy, które wynosi g%

Jeżeli spełnione jest założenie o stałości dywidendy - model Gordona 1 Jeżeli spełnione jest założenie o rosnącej dywidendzie - model Gordona 2

Analiza założeń:

Ad. 1 Jeżeli dywidenda nie jest płacona przez okres kilku lat, to zazwyczaj to oznacza jej wypłacenie w późniejszych okresach

Ad. 2 Zazwyczaj wartość dywidendy ma wykres sinusoidalny. Średnio rzecz biorąc - w takim razie - ta dywidenda jest na stałym poziomie

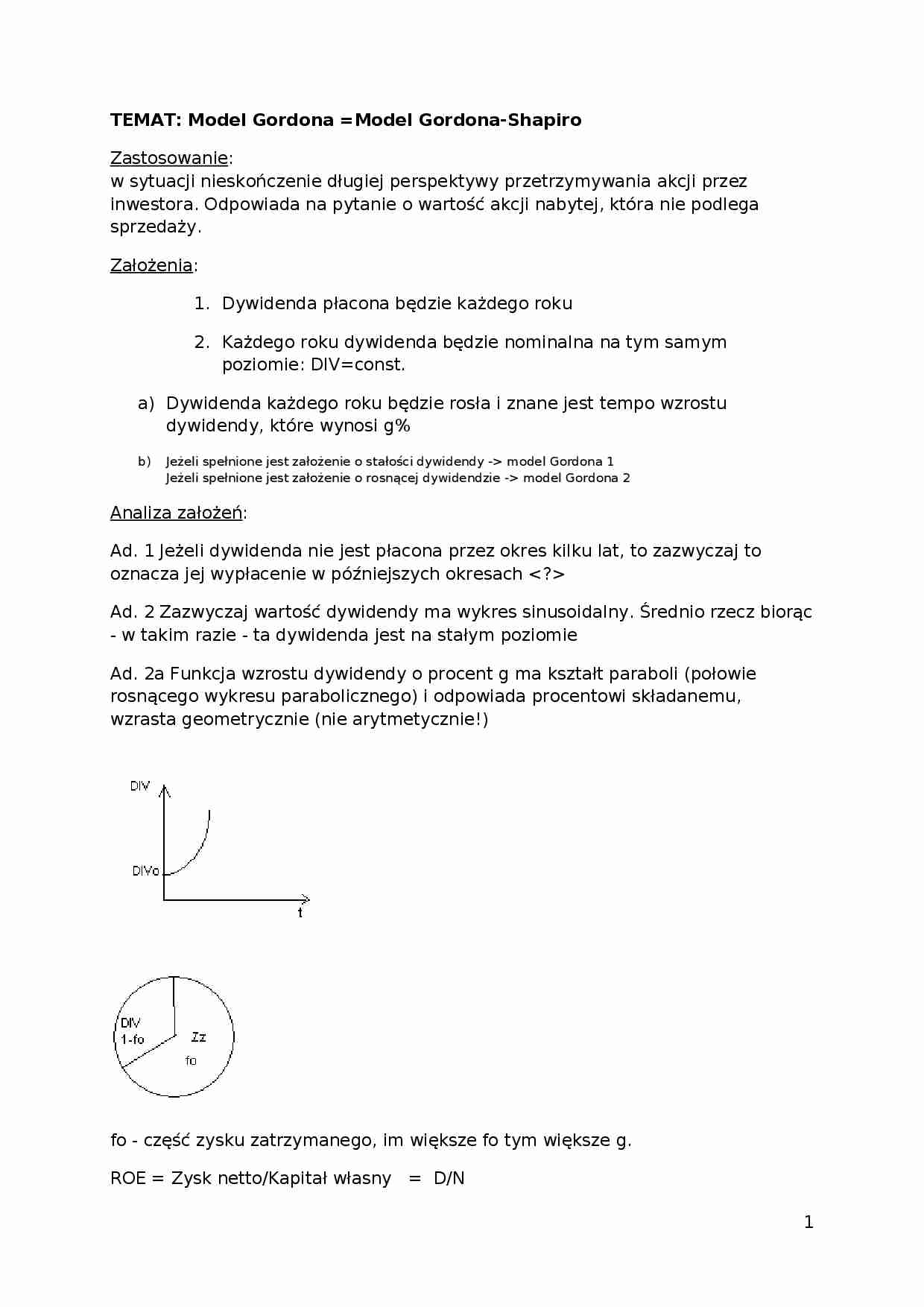

Ad. 2a Funkcja wzrostu dywidendy o procent g ma kształt paraboli (połowie rosnącego wykresu parabolicznego) i odpowiada procentowi składanemu, wzrasta geometrycznie (nie arytmetycznie!)

fo - część zysku zatrzymanego, im większe fo tym większe g.

ROE = Zysk netto/Kapitał własny = D/N

Im większe g tym większe r = ROE

np.: g = 1/2 * 1/10 = 5%

ROA = Zysk netto/Kapitał całkowity

ROI = Zysk netto/nakłady inwestycyjne

ROA i ROE - miara rentowności przedsiębiorstwa

ROI - stopa zwrotu z określonego przedsięwzięcia inwestycyjnego

Wykład 4 29.10.09

Analityczna postać modelu Gordona w wariancie stałego poziomu dywidendy (mg-s I)

Jeśli dywidenda jest stała nominalnie, tzn., że maleje realnie w czasie. Maleje w tempie wyrażony stopą dyskonta

Im wyższa stopa dyskonta tym wyższe tempo deprecjacji przyszłych dywidend.

V- maksymalna cena jaką warto zapłacić za akcję w tych warunkach.

r- średnia stopa zwrotu na rynku akcji / oczekiwana stopa zwrotu / koszt kapitału…

A) Analityczna postać modelu Gordona w wariancie rosnącej dywidendy o stały procent g (mg-s II - JEDNOFAZOWY)

Dywidenda w wyrazie nominalnym stale rośnie, ale podlega deprecjacji czyli obniżeniu wartości rzeczywistej. Dywidenda rośnie w tempie g i maleje w tempie r.

Wzrost stopy dyskonta powoduje spadek realnej wartości inwestycji.

B) Analityczna postać modelu Gordona (mg-s II - DWUFAZOWY) w wariancie rosnącej dywidendy przy zmiennym tempie wzrostu dywidendy. Fazowość to ilość temp wzrostu.

T: t1 , t2

(…)

… przy czym zamiast dywidend bierzemy wolne przepływy pieniężne FCF

Wszystkie wartości tak wyliczone podlegają dyskontowaniu w celu ich sprowadzenia do wartości roku bieżącego

V1-wolne przepływy pieniężne dla wierzycieli - dawcy kapitału= = (wszystkie strony finansujące) FCFF V2-wolne przepływy pieniężne jakie zostają po spłacie wierzycieli (FCFE) O sposobach szacowania FCFF i FCFE

Zysk netto: EBITDA (zysk…

... zobacz całą notatkę

Komentarze użytkowników (0)