To tylko jedna z 30 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

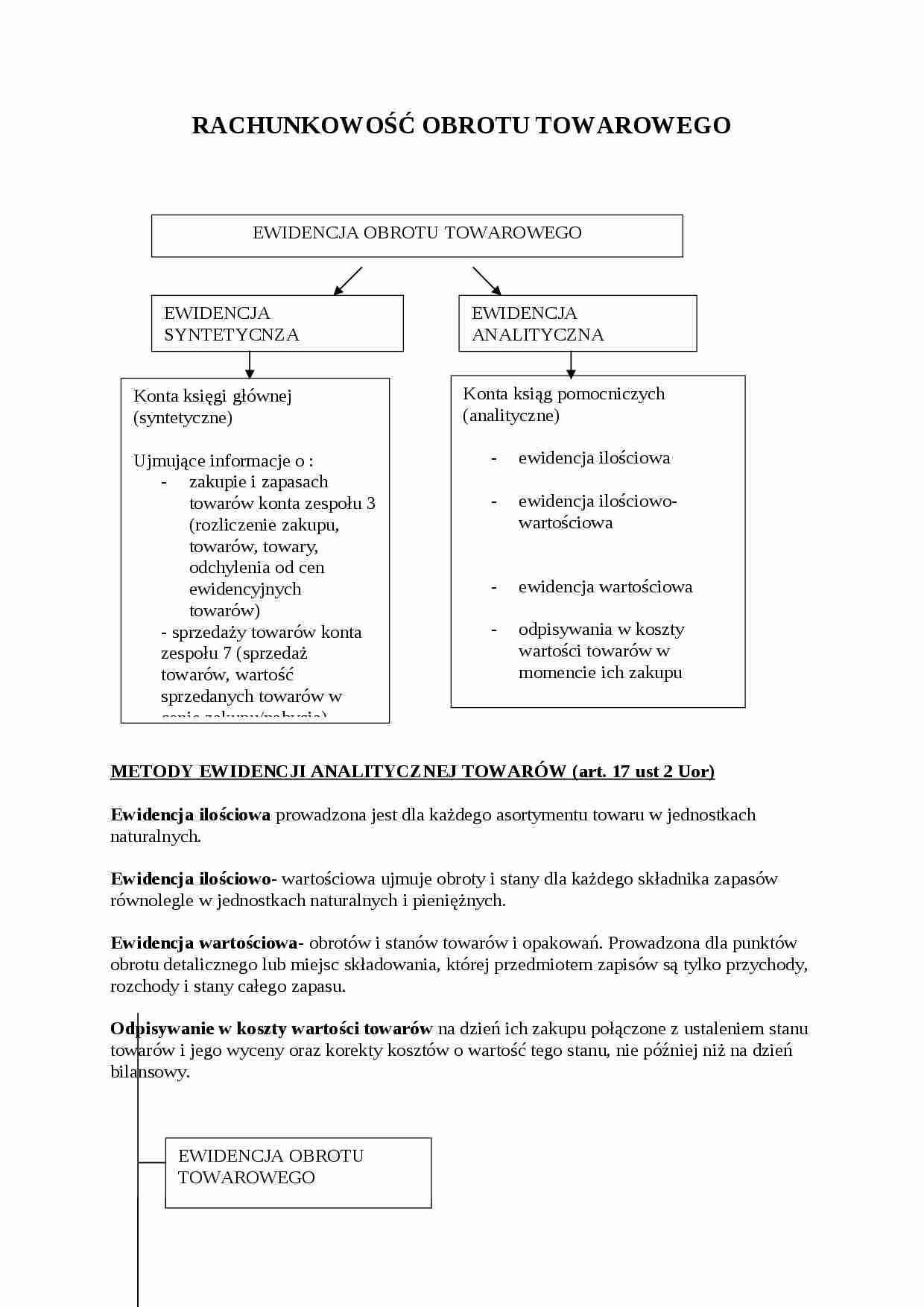

RACHUNKOWOŚĆ OBROTU TOWAROWEGO

METODY EWIDENCJI ANALITYCZNEJ TOWARÓW (art. 17 ust 2 Uor)

Ewidencja ilościowa prowadzona jest dla każdego asortymentu towaru w jednostkach naturalnych.

Ewidencja ilościowo- wartościowa ujmuje obroty i stany dla każdego składnika zapasów równolegle w jednostkach naturalnych i pieniężnych.

Ewidencja wartościowa- obrotów i stanów towarów i opakowań. Prowadzona dla punktów obrotu detalicznego lub miejsc składowania, której przedmiotem zapisów są tylko przychody, rozchody i stany całego zapasu.

Odpisywanie w koszty wartości towarów na dzień ich zakupu połączone z ustaleniem stanu towarów i jego wyceny oraz korekty kosztów o wartość tego stanu, nie później niż na dzień bilansowy.

Z zakupem towarów wiążą się 2 podstawowe dokumenty faktura od dostawcy (FA)

dowód przyjęcia towarów do magazynu (Pz)

Rozliczenie zakupu polega na stwierdzeniu, czy faktura otrzymana do dostawcy ma pokrycie w towarach przyjętych do magazynu Do ewidencji procesu zakupu wykorzystuje się konto Rozliczenie zakupu towarów (aktywno - pasywne)

Funkcjonowanie konta Rozliczenie zakupu towarów (aktywno - pasywne)

Rozrachunki z Rozliczenie zakupu towarów Towary

dostawcami

Sp. towary w Sp. dostawy 1 drodze niefakturowane 2

Sk. dostawy Sk. dostawy w

niefakturowane drodze 1- Faktura od dostawcy za zakupione towary

2- Przyjęcie do magazynu zakupionych towarów na podstawie dowodu Pz (przyjęcie z zewnątrz)

PRZYCZYNY STOSOWANIA KONTA ROZLICZENIE ZAKUPU TOWARÓW

rozbieżność w czasie między otrzymaniem faktury i towarów,

ujęty w fakturze podatek od towarów i usług,

ujęte w fakturze koszty związane z zakupem takie jak opakowania bezzwrotne, koszty transportu, ubezpieczenia, itp.,

(…)

… w detalu 2

Sp. X Objaśnienia:

l. Utarg ze sprzedaży detalicznej w oparciu o wydruki z kas fiskalnych:

wartość towarów w cenie detalicznej netto,

VAT należny.

2.Wz: rozchód towarów z tytułu sprzedaży wyceniony w cenie zakupu /nabycia .

ewidencja towarów w cenie sprzedaży brutto - jednostka posiada kasy fiskalne

Przychody ze sprzedaży Kasa

towarów w detalu

(1a) 1(ab)

Rozliczenia VAT

należnego

( 1b)

Towary w detalu Wartość sprzedanych Odchylenia z tyt. towarów w cenie zakupu/ nabycia marży detalicznej

Sp. X 2 3

Odchylenia z tyt.

4 VAT

Objaśnienia:

l. Utarg ze sprzedaży detalicznej w oparciu o wydruki z kas fiskalnych:

a) wartość towarów w cenie detalicznej netto,

b) VAT należny.

2. Wz: rozchód towarów z tytułu sprzedaży wyceniony w cenie detalicznej brutto.

3. Pk: narzut odchyl cli przypadających…

… naliczonego VAT

3

4a K. rodzajowe (np. usługi obce)

RMK zakupu/ Koszty zakupu

Rozliczeni kosztów

4b

Objaśnienia:

1.Fa: faktura za zakupione towary:

a) wartość zakupionych towarów w cenie zakupu netto,

b) koszty zakupu

c) podatek VAT,

d) wartość brutto faktury .

2. Pz: przyjęcie towarów do magazynu według rzeczywistej ceny zakupu.

3. Pk: przeksięgowanie podatku VAT naliczonego zawartego w fakturze od dostawcy…

… zgodnie z fakturą. Jednostka wycenia i ewidencjonuje towary według cen nabycia.

Rozrachunki Rozliczenie zakupu Towary

dostawcami towarów 1476 (1 1) 1476 1200 (2 2) 1200

276 (3

Rozliczenia naliczonego

VAT

3) 276 Fa Faktura za zakupione towary wartość zakupionych towarów w cenie zakupu netto 100 * 10 zł

koszty transportu 200 zł

podatek VAT 23 % (230 + 46) 276

wartość brutto faktury 1476

Przyjęcie towaru…

… z Rozliczenie zakupu Towary

dostawcami towarów- WNT

zagranicznymi

1 3

VAT naliczony

4

VAT należny

2

Objaśnienia

l. Faktura VAT od dostawcy z państwa UE w euro

2. Faktura wewnętrzna VAT-naliczenie podatku VAT należnego od WNT według stawki

stosowanej od nabycia towarów w kraju.

3. Pz: przyjęcie towarów do magazynu według rzeczywistej ceny zakupu.

4. Faktura wewnętrzna VAT - podatek naliczony VAT od WNT…

... zobacz całą notatkę

Komentarze użytkowników (0)