To tylko jedna z 11 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

...Wycena składników majątku dokonywana jest w różnych momentach, wg różnych zasad. Materiały wyceniamy w ciągu roku wg ceny zakupu, ceny nabycia lub wg stałej ceny ewidencyjnej. Na dzień bilansowy dokonujemy wyceny zapasu materiałów wg ceny zakupu lub ceny nabycia nie wyższej niż od ceny sprzedaży netto.Wycena bieżąca, czyli wycena w ciągu roku dotyczy zmiany stanu zapasów, czyli wszelkie przychody i rozchody. Przychody to m.in. zakup. Rozchody to wydanie do zużycia oraz sprzedaż zbędnych zapasów...

...Podział reklamacji ze względu na rodzaj:

• Reklamacje rzeczowe – przedmiotem jest ilość, jakość dostarczonych towarów.

• Reklamacje wartościowe – przedmiotem jest cena, rabat, błędy rachunkowe w dowodach potwierdzających dostawę.

Podział reklamacji z punktu momentu reklamacji:

• Reklamacje zgłoszone przed zapłatą kwoty zobowiązania

• Reklamacje zgłoszone po zapłacie zobowiązania.

Reklamacje rzeczowe/wartościowe przed zapłatą dzielimy na:

• uznane przez dostawcę,

• nieuznane przez dostawcę:

zasądzone (na korzyść dostawcy),

oddalone (rozstrzygnięcie sporu na korzyść odbiorcy)

Reklamacje rzeczowe/wartościowe po zapłacie:

• uznane przez dostawcę

• nieuznane przez dostawcę (odbiorca dochodzi roszczenia na drodze sądowej):

zasądzone (na korzyść odbiorcy)

oddalone (rozstrzygnięcie na korzyść dostawcy)

Reklamacje rzeczowe przed zapłatą:

• nabywca stawia reklamowane towary do dyspozycji dostawcy (ewidencja pozabilansowa „Zapasy obce”),

• dostawca zobowiązany jest wystawić fakturę korygującą w przypadku uznania reklamacji...

(…)

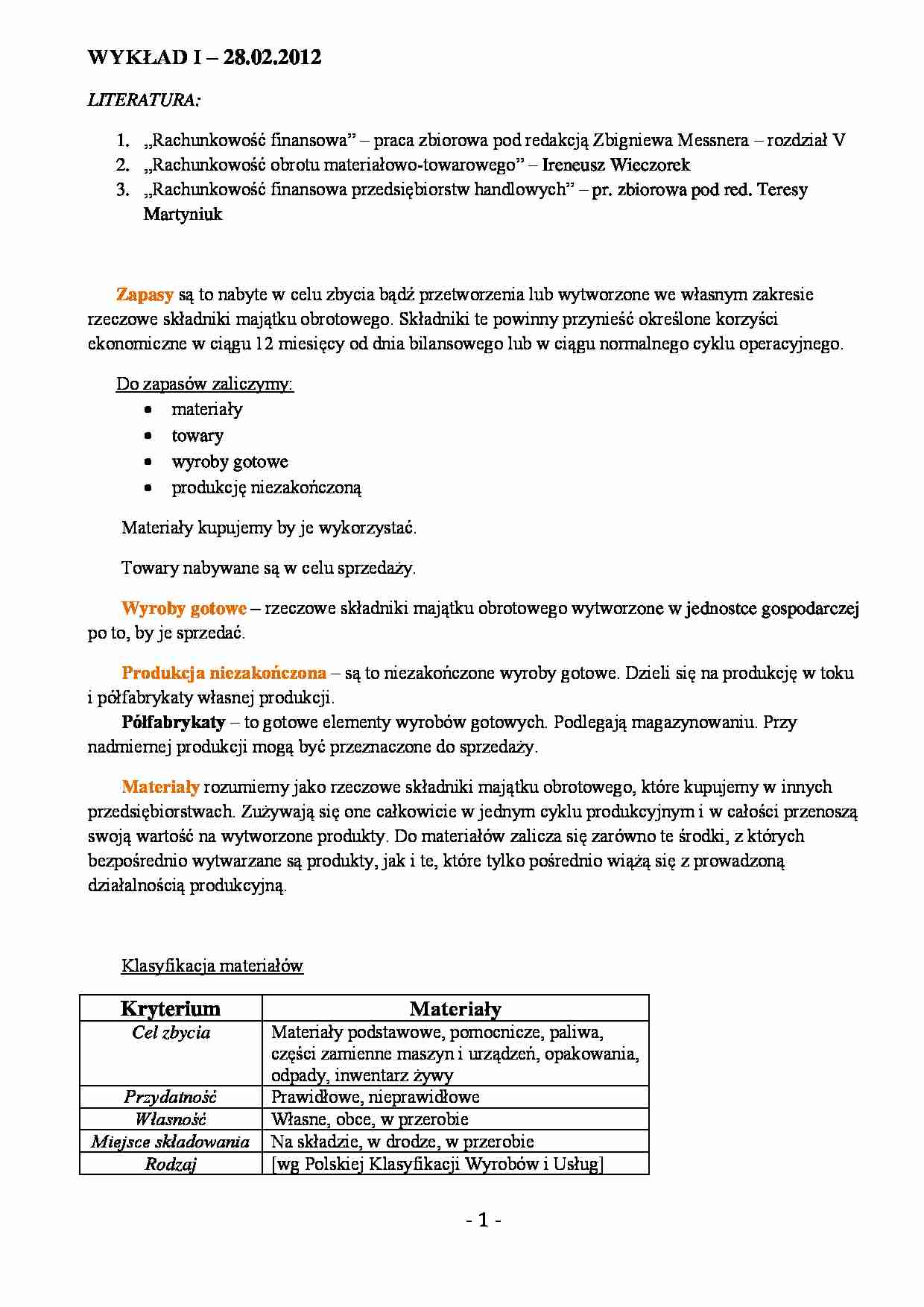

…, opakowania, odpady, inwentarz żywy

Przydatność

Prawidłowe, nieprawidłowe

Własność

Własne, obce, w przerobie

Miejsce składowania

Na składzie, w drodze, w przerobie

Rodzaj

[wg Polskiej Klasyfikacji Wyrobów i Usług]

Materiały podstawowe - bezpośrednio zużywane w procesie wytwarzania wyrobów gotowych:

surowce (płoty rolne, kopaliny, produkty hutnicze)

półfabrykaty obcej obróbki (opony przy produkcji samochodów…

….

Nieprawidłowe nadmierne - w pełni przydatne do zużycia, lecz przekraczające normy.

Nieprawidłowe zbędne - nieznajdujące zastosowania ze względu na utratę wartości lub zmianę charakteru produkcji

Polska Klasyfikacja Wyrobów i Usług (PKWiU) 2011

Klasyfikacja ta jest podstawą klasyfikacji na potrzeby statystyki i jest uwzględniana również przy identyfikacji materiałów w ewidencji księgowej.

WYKŁAD II - 06.03.2012…

… kolejnych dostaw.

Metoda LIFO (last in, first out; ostatnie weszło - pierwsze wyszło) - polega na wycenie rozchodu materiałów po cenie ostatniej dostawy, a jeśli rozchód przewyższa jej ilość, według dostaw wcześniejszych.

Metoda AVCO (average cost; metoda cen przeciętnych) - wycena według średniej ważonej, polega na wycenie rozchodu po przeciętnej jednostkowej cenie zapasu materiałów.

Metody wyceny…

… dostawy po 360 zł 7 200 zł

WARTOŚĆ ZAPASU 15 600 zł

WARTOŚĆ ROZCHODU:

120 000 zł - 15 600 zł = 106 400 zł

Metoda średniej ważonej

Wartość rozchodu: 350 szt. x 305 zł = 106 750 zł

Wartość zapasu: 50 szt. x 305 zł = 15 250 zł

Metoda FIFO

Rozchód:

Z zapasu początkowego:

100 szt. x 300 zł = 30 000 zł

Z pierwszej dostawy:

200 szt. x 280 zł = 56 000 zł

Z drugiej dostawy:

50 szt. x 360 zł = 18 000 zł

Wartość…

…: 1 000 szt. po 100 zł/szt. = 100 000 zł

SAD - dokument odprawy celnej:

Cło 20%

Podatek akcyzowy 50%

Podatek VAT 23%

Koszty manipulacyjne Urzędu Celnego 2 000 zł

Ustalić cenę zakupu i nabycia u odbiorcy.

Kwota należna sprzedającemu 100 000 zł Naliczone cło 100 000 zł x 20% = 20 000 zł

Naliczony podatek akcyzowy (100 000 zł + 20 000 zł) x 50% = 60 000 zł

Cena zakupu 180 000 zł

Koszty manipulacyjne Urzędu Celnego 2 000 zł

Cena nabycia 182 000 zł

Metody wyceny rozchodu zapasów

Szczegółowej identyfikacji cen

Cen przeciętnych (AVCO)

Ceny najwcześniejszej (FIFO)

Ceny najpóźniejszej (LIFO)

Ceny najwyższej (HIFO)

Ceny najniższej (LOFO)

Metoda FIFO (first in, first out; pierwsze weszło - pierwsze wyszło) - polega na wycenie rozchodu po cenie najwcześniejszej dostawy, a po jej wyczerpaniu wg ceny…

… brutto.

Cena zakupu + Zaplanowana marża + Należny podatek VAT

Cena hurtowa

+

Cena detaliczna

+

VAT

=

Cena detaliczna brutto

Odchylenia od cen ewidencyjnych

Cena ewidencyjna = Cena sprzedaży brutto

Odchylenia od cen ewidencyjnych = Zarezerwowana marża

Odchylenia z tyt. Zarezerwowanego podatku VAT

Ewidencja zakupu w jednostce handlu detalicznego w cenie sprzedaży brutto

Rozrachunki z dostawcami…

... zobacz całą notatkę

Komentarze użytkowników (0)