To tylko jedna z 3 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

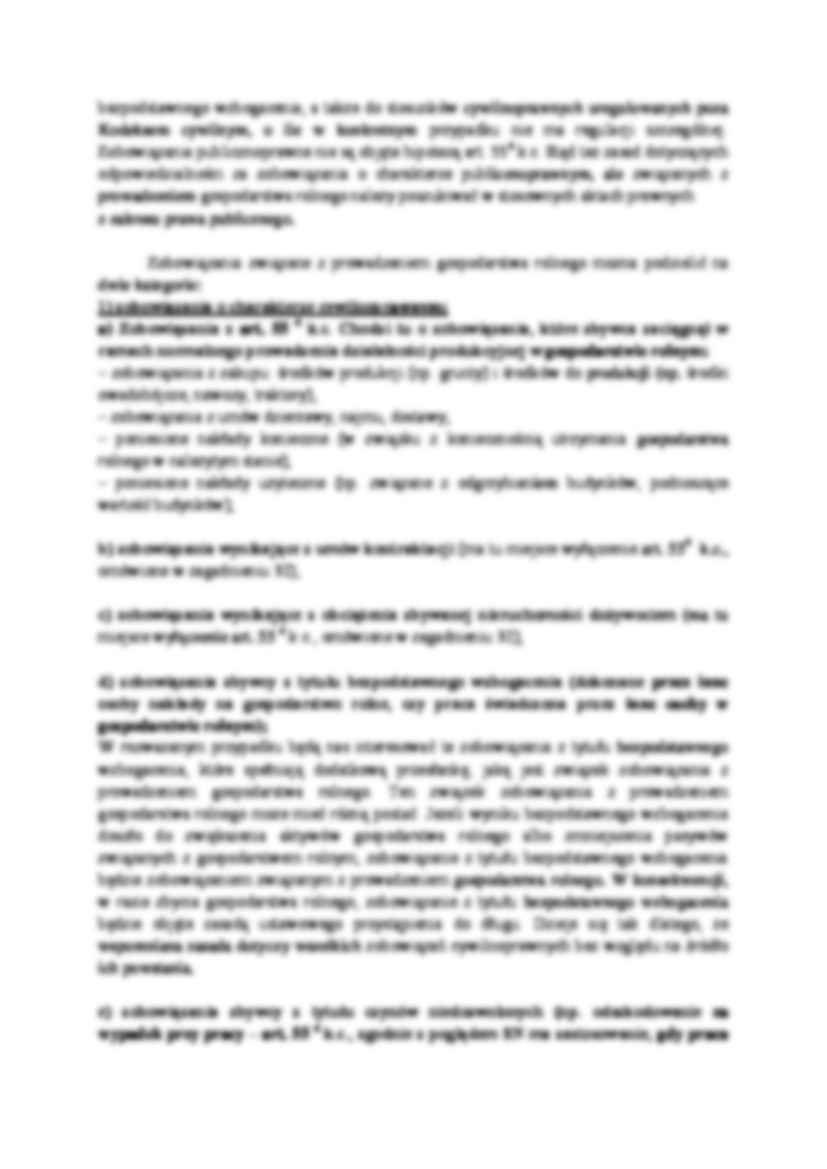

ZOBOWIĄZANIA ZWIĄZANE Z PROWADZENIEM GOSPODARSTWA ROLNEGO Zasada ustawowego przystąpienia do długu przez nabywcę gospodarstwa rolnego i jego solidarna odpowiedzialność ze zbywcą gospodarstwa dotyczy zobowiązań zbywcy związanych z prowadzeniem gospodarstwa rolnego. Stąd też dla ustalenia rzeczywistego zakresu stosowania i znaczenia instytucji ustawowego przystąpienia do długu konieczne jest choćby w ogólnym zarysie określenie i przybliżenie tych zobowiązań. Ustawodawca, wyodrębniając tę kategorię zobowiązań, posłużył się jedynym kryterium, jakim jest związek zobowiązania z prowadzeniem gospodarstwa rolnego, jednak bez bliższego jego definiowania i określenia tego związku. Takim samym kryterium posłużył się ustawodawca na gruncie prawa spadkowego, wyróżniając szczególny rodzaj długów spadkowych, jakimi są długi związane z prowadzeniem gospodarstwa rolnego. W zależności od sposobu ujmowania tego kryterium będziemy bezpośrednio wpływać na zakres stosowania i oddziaływania instytucji ustawowego przystąpienia do długu. Związek ten ujmować należy dość szeroko, nie tylko w sensie gospodarczym, ale również przyczynowym. Oznacza to, że chodzić będzie o takie zobowiązania, które by nie powstały, gdyby zbywca nie prowadził gospodarstwa rolnego. W wielu przypadkach ustalenie, czy dane zobowiązanie ma związek z prowadzeniem gospodarstwa rolnego będzie dość proste i oczywiste, ale niekiedy wymagać będzie głębszej analizy, która niekoniecznie może doprowadzić do jednoznacznych wniosków. Kryterium związku z prowadzeniem gospodarstwa rolnego musi być spełnione przez każde ze zobowiązań objętych instytucją ustawowego przystąpienia do długu. Mimo wspólnej przesłanki, jaką muszą spełniać wszystkie zobowiązania objęte działaniem instytucji ustawowego przystąpienia do długu, zobowiązania te mogą mieć bardzo różnorodny charakter. Ta różnorodność zobowiązań dotyczy szeregu zagadnień w zależności od zastosowanego kryterium, w oparciu o które dokona się podziału tych zobowiązań. Mając na uwadze przedmiot stosunku zobowiązaniowego, czyli świadczenie, można w zależności od zastosowanego kryterium wyróżnić: według kryterium czasu - świadczenie ciągłe, jednorazowe, okresowe; według sposobu oznaczenia przedmiotu - świadczenia oznaczone co do tożsamości i co do gatunku; według sposobu spełnienia świadczenia - zobowiązania o charakterze pieniężnym i zobowiązania o charakterze niepieniężnym. Odpowiedzialność solidarna nabywcy gospodarstwa rolnego za zobowiązania związane z prowadzeniem gospodarstwa rolnego została ujęta w sposób ogólny bez względu na przedmiot stosunku zobowiązaniowego. Mając na uwadze takie kryterium jak sposób powstania zobowiązania, należałoby się zastanowić, czy instytucja ustawowego przystąpienia do długu obejmuje zobowiązania wynikające z czynności prawnych (przede wszystkim umów), z czynów niedozwolonych, z odpowiedzialności za produkt niebezpieczny, z orzeczeń sądowych o charakterze konstytutywnym, bezpodstawnego wzbogacenia, decyzji administracyjnych, czy też przepisów o charakterze finansowym i podatkowym. Spośród wskazanych wyżej można wyróżnić dwie podstawowe grupy zobowiązań związanych z prowadzeniem gospodarstwa rolnego: zobowiązania o charakterze cywilnoprawnym i zobowiązania o charakterze publicznoprawnym.

(…)

…, opłat (np. melioracyjna, wodociągowa) i art. 112 Ordynacji podatkowej.

…

... zobacz całą notatkę

Komentarze użytkowników (0)