To tylko jedna z 4 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

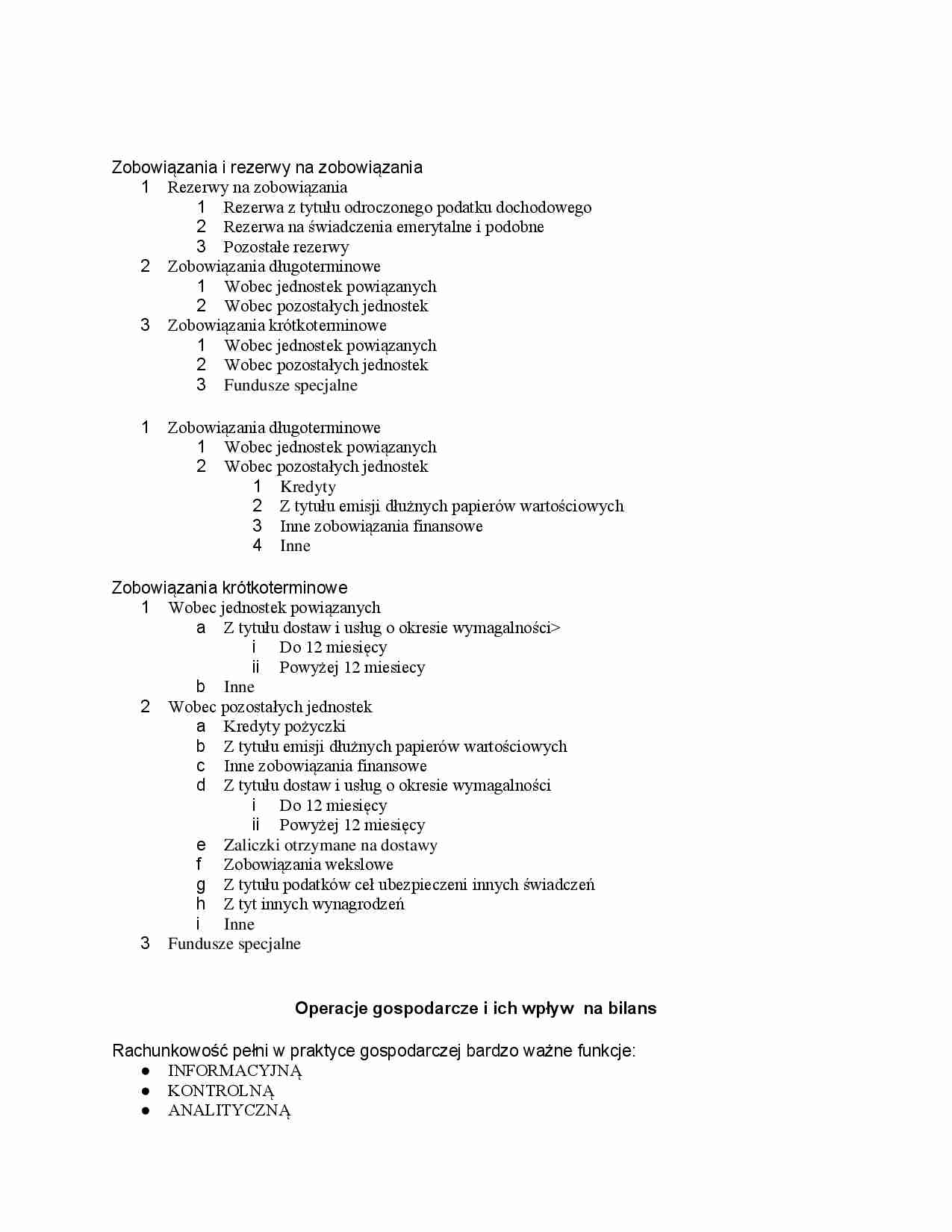

Zobowiązania i rezerwy na zobowiązania

Rezerwy na zobowiązania

Rezerwa z tytułu odroczonego podatku dochodowego

Rezerwa na świadczenia emerytalne i podobne

Pozostałe rezerwy

Zobowiązania długoterminowe

Wobec jednostek powiązanych

Wobec pozostałych jednostek

Zobowiązania krótkoterminowe

Wobec jednostek powiązanych

Wobec pozostałych jednostek

Fundusze specjalne

Zobowiązania długoterminowe

Wobec jednostek powiązanych

Wobec pozostałych jednostek

Kredyty

Z tytułu emisji dłużnych papierów wartościowych

Inne zobowiązania finansowe

Inne

Zobowiązania krótkoterminowe

Wobec jednostek powiązanych

Z tytułu dostaw i usług o okresie wymagalności

Do 12 miesięcy

Powyżej 12 miesiecy

Inne

Wobec pozostałych jednostek

Kredyty pożyczki

Z tytułu emisji dłużnych papierów wartościowych

Inne zobowiązania finansowe

Z tytułu dostaw i usług o okresie wymagalności

Do 12 miesięcy

Powyżej 12 miesięcy

Zaliczki otrzymane na dostawy

Zobowiązania wekslowe

Z tytułu podatków ceł ubezpieczeni innych świadczeń

Z tyt innych wynagrodzeń

Inne

Fundusze specjalne

Operacje gospodarcze i ich wpływ na bilans Rachunkowość pełni w praktyce gospodarczej bardzo ważne funkcje:

INFORMACYJNĄ

KONTROLNĄ

ANALITYCZNĄ

SPRAWOZDAWCZĄ

DOWODOWĄ

Inwentaryzacja to szereg czynności których celem jest ustalanie rzeczywistego stanu aktywów i pasywów jednostki na określony moment (dzień) i porównanie tego stanu ze stanem księgowym oraz ustalenie i wyjaśnienie różnic ujawnionych w czasie porównania a także rozliczenie osób odpowiedzialnych za powierzone im mienie.

Obowiazek przeprowadzania inwentaryzacji przez jednostki prowadzące księgi rachunkowe nakłada ustawa o rachunkowości .

W świetle przepisów ustawy o finansach publicznych zaniechanie przeprowadzenia i rozliczenia inwentaryzacji lub dokonanie inwentaryzacji w sposób niezgodny ze stanem rzeczywistym jest naruszenie dyscypliny finansów publicznych.

Wykaz składników aktywów i pasywów (inwentarz) potwierdzony ich inwentaryzacją sporządzają jednostki które uprzednio nie prowadziły ksiąg rachunkowych w sposób określony ustawą

AT + AO - ZOB = KW

W pozostałych jednostkach rolę inwentarza spełnia zestawienie obrotów i sald kont księgi głównej oraz zestawienia sald kont ksiąg pomocniczych sporządzone na dzień zamknięcia ksiąg rachunkowych

(…)

… środków przez udziałowców lub właścicieli.

KOSZTY DZIAŁALNOŚCI OPERACYJNEJ

(koszty rodzajowe)

Amortyzacja

Zużycie materiałów i energii

Usługi obce

Podatki i opłaty

Wynagrodzenia

Ubezpieczenia społeczne i inne świadczenia

Pozostałe koszty rodzajowe

KOSZTY DZIAŁALNOŚCI OPERACYJNEJ

(koszty funkcjonalne)

Koszty działalności podstawowej

Koszty działalności pomocniczej

Koszty ogólnego zarządu

Koszty sprzedaży…

... zobacz całą notatkę

Komentarze użytkowników (0)