To tylko jedna z 3 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

Zasady rachunkowości - przykłady

I. ZASADA WSPÓŁMIERNOŚCI

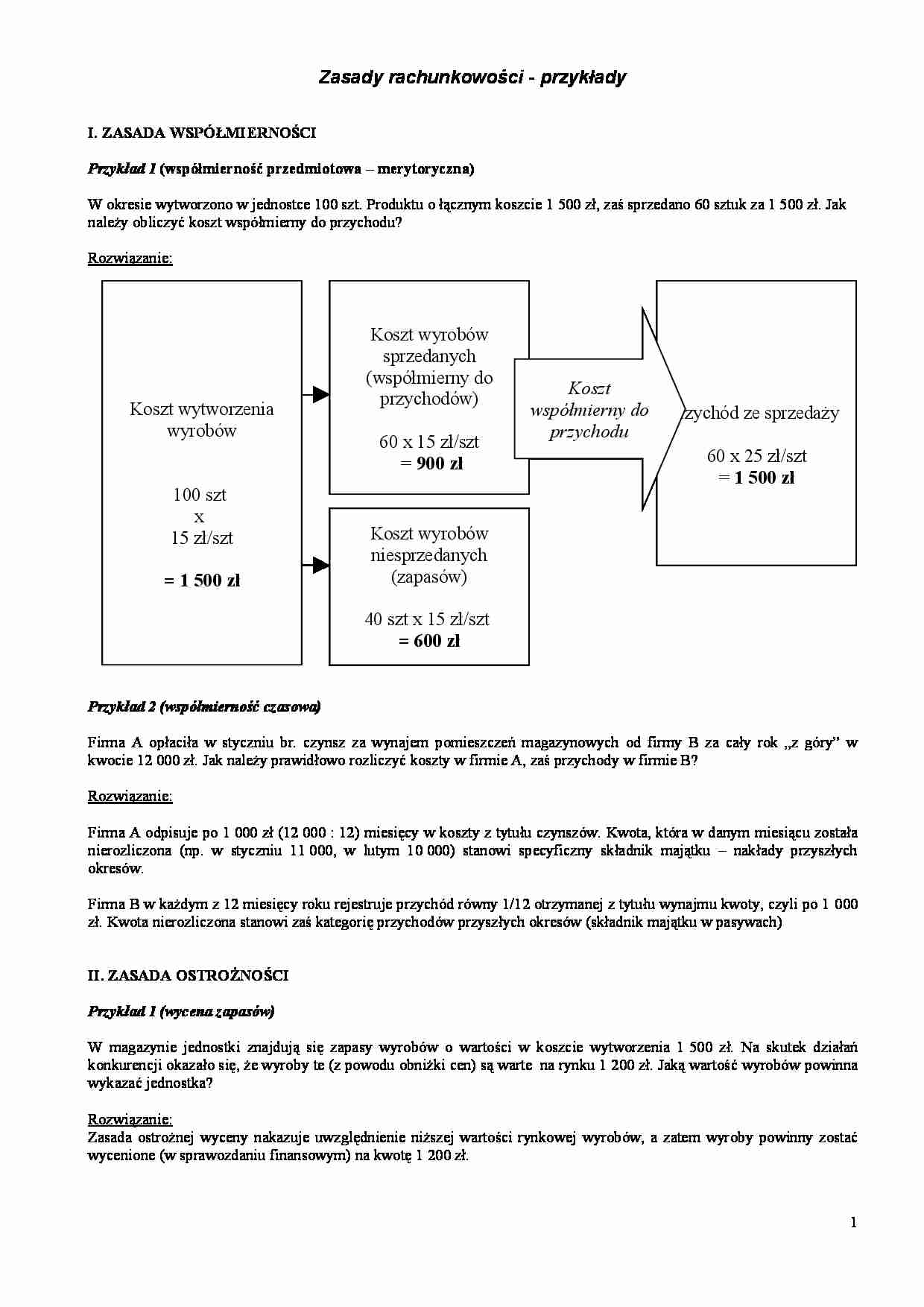

Przykład 1 (współmierność przedmiotowa – merytoryczna)

W okresie wytworzono w jednostce 100 szt. Produktu o łącznym koszcie 1 500 zł, zaś sprzedano 60 sztuk za 1 500 zł. Jak

należy obliczyć koszt współmierny do przychodu?

Rozwiązanie:

Koszt wytworzenia

wyrobów

100 szt

x

15 zł/szt

= 1 500 zł

Koszt wyrobów

sprzedanych

(współmierny do

przychodów)

60 x 15 zł/szt

= 900 zł

Koszt

współmierny do

przychodu

Przychód ze sprzedaży

60 x 25 zł/szt

= 1 500 zł

Koszt wyrobów

niesprzedanych

(zapasów)

40 szt x 15 zł/szt

= 600 zł

Przykład 2 (współmierność czasowa)

Firma A opłaciła w styczniu br. czynsz za wynajem pomieszczeń magazynowych od firmy B za cały rok „z góry” w

kwocie 12 000 zł. Jak należy prawidłowo rozliczyć koszty w firmie A, zaś przychody w firmie B?

Rozwiązanie:

Firma A odpisuje po 1 000 zł (12 000 : 12) miesięcy w koszty z tytułu czynszów. Kwota, która w danym miesiącu została

nierozliczona (np. w styczniu 11 000, w lutym 10 000) stanowi specyficzny składnik majątku – nakłady przyszłych

okresów.

Firma B w każdym z 12 miesięcy roku rejestruje przychód równy 1/12 otrzymanej z tytułu wynajmu kwoty, czyli po 1 000

zł. Kwota nierozliczona stanowi zaś kategorię przychodów przyszłych okresów (składnik majątku w pasywach)

II. ZASADA OSTROŻNOŚCI

Przykład 1 (wycena zapasów)

W magazynie jednostki znajdują się zapasy wyrobów o wartości w koszcie wytworzenia 1 500 zł. Na skutek działań

konkurencji okazało się, że wyroby te (z powodu obniżki cen) są warte na rynku 1 200 zł. Jaką wartość wyrobów powinna

wykazać jednostka?

Rozwiązanie:

Zasada ostrożnej wyceny nakazuje uwzględnienie niższej wartości rynkowej wyrobów, a zatem wyroby powinny zostać

wycenione (w sprawozdaniu finansowym) na kwotę 1 200 zł.

1

Jak należy postąpić, gdyby cena rynkowa tych samych wyrobów była w tym momencie wyższa?

W takiej sytuacji nie podwyższa się wyceny wyrobów w jednostce, wykazując je według kosztu wytworzenia 1 500 zł.

Przykład 2 (wycena należności)

Z odbiorcą N firma ma należność o wartości w kwocie 5 000 zł. Istnieją jednak uzasadnione obawa, że części tej

należności w kwocie 500 zł nie uda się wyegzekwować.

Jak należy wycenić należność w sprawozdaniu finansowym?

Rozwiązanie:

W sprawozdaniu zostaną wykazane należności w kwocie 4 500 zł (5 000 – 500)

III. ZASADA ZAKAZU KOMPENSAT

Przykład 1 (rozrachunki)

Na koniec okresu sprawozdawczego jednostka wykazuje w ewidencji należności od odbiorców w kwocie 1 000 zł oraz

zobowiązania wobec dostawców w kwocie 800 zł.

Jakie rozrachunki i w jakich kwotach powinny być wykazane w sprawozdaniu?

Rozwiązanie:

Nie można wykazać należności w kwocie nadwyżki należności nad zobowiązaniami, czyli 200 zł, bo oznaczałoby to, że

nastąpiła kompensata zobowiązań należnościami.

Należy wykazać pełny obraz rozrachunków, czyli oddzielnie należności w kwocie 1 000 zł a oddzielnie zobowiązania w

kwocie 800 zł.

Przykład 2 (przychody i koszty)

Jednostka handlowa zrealizowała w danym okresie przychody ze sprzedaży towarów w wartościach 7 000 zł. Za powyższe

towary musiała zapłacić dostawcy cenę nabycia 5 500 zł, Czy jednostka może wykazać jedynie sam wynik tej

transakcji(zrealizowaną marżę)?

Rozwiązanie:

W sprawozdaniu należy wykazać oddzielnie przychody (7 000 zł), zaś oddzielnie wartość towarów w cenie nabycia (5 500

zł), stanowiącą koszt. Wykazywanie jedynie marży zaciemniałoby obraz sytuacji.

2

3

... zobacz całą notatkę

Komentarze użytkowników (0)