To tylko jedna z 19 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

Ewidencja i rozliczanie kosztów

działalności pomocniczej

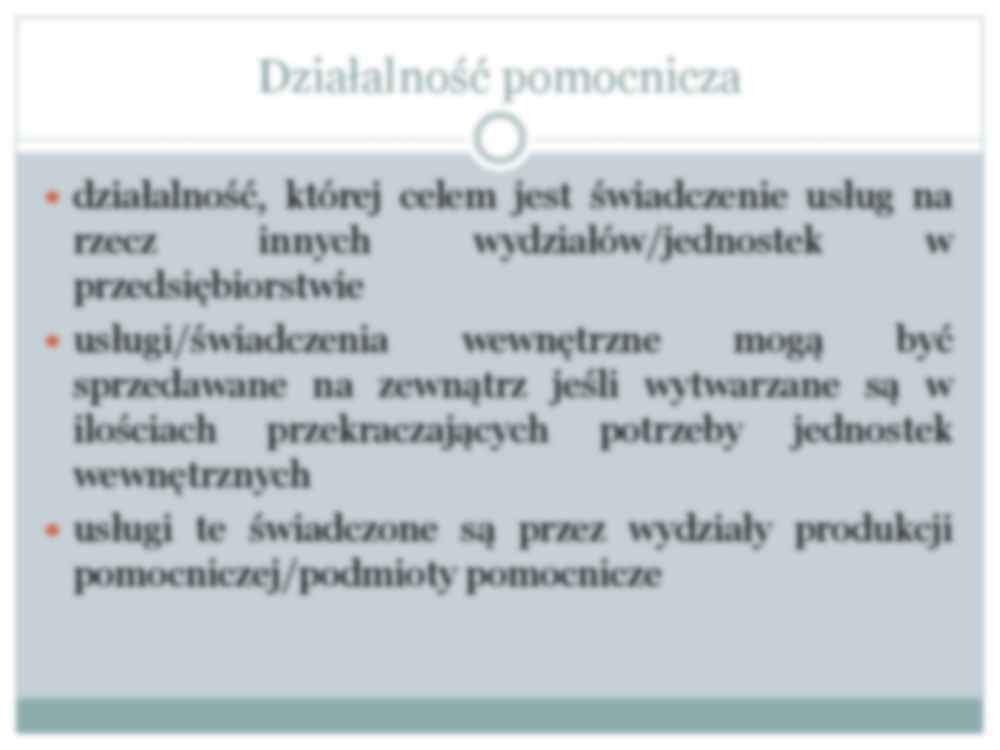

Działalność pomocnicza

działalność, której celem jest świadczenie usług na

rzecz

innych

wydziałów/jednostek

w

przedsiębiorstwie

usługi/świadczenia

wewnętrzne

mogą

być

sprzedawane na zewnątrz jeśli wytwarzane są w

ilościach przekraczających potrzeby jednostek

wewnętrznych

usługi te świadczone są przez wydziały produkcji

pomocniczej/podmioty pomocnicze

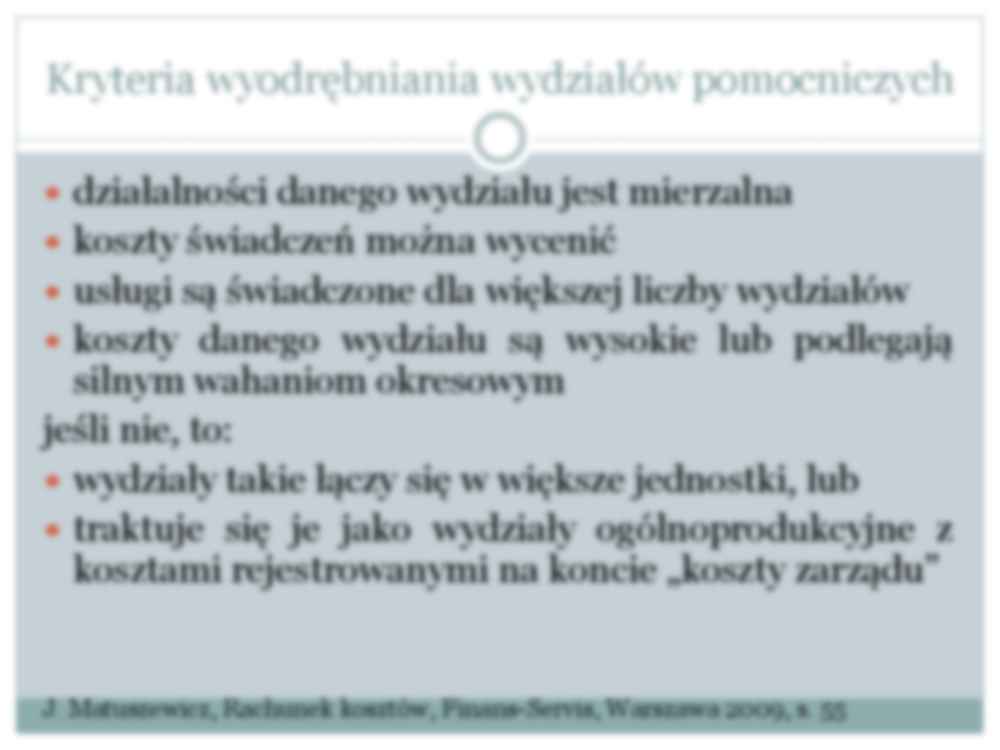

Kryteria wyodrębniania wydziałów pomocniczych

działalności danego wydziału jest mierzalna

koszty świadczeń można wycenić

usługi są świadczone dla większej liczby wydziałów

koszty danego wydziału są wysokie lub podlegają

silnym wahaniom okresowym

jeśli nie, to:

wydziały takie łączy się w większe jednostki, lub

traktuje się je jako wydziały ogólnoprodukcyjne z

kosztami rejestrowanymi na koncie „koszty zarządu”

J. Matuszewicz, Rachunek kosztów, Finans-Servis, Warszawa 2009, s. 55

Typowe wydziały pomocnicze

wydziały energetyczne

wydziały transportowe

wydziały remontowe

wydziały świadczące usługi bytowe

wydziały wytwórcze

laboratoria badawcze

magazyny surowców i materiałów

itd.

Rozliczanie kosztów działalności pomocniczej

odbiorcą

świadczeń wewnętrznych nie jest

produkt, a konkretne jednostki w przedsiębiorstwie

koszty

działalności

pomocniczej/świadczenia

wewnętrzne odnosi się najpierw na wydziały

podstawowe, dla których świadczą one usługi –

działalność podstawową, a następnie koszty

działalności podstawowej rozlicza się na

produkty/usługi

Alokacja kosztów działalności pomocniczej

świadczenia na własne potrzeby wydz. pomocniczego – nie są

wyodrębniane i są kosztami funkcjonowania wydziału

świadczenia wzajemne między wydz. pomocniczymi podlegają

rozliczeniu lub takie rozliczenie nie jest przeprowadzane – w

zależności od metody

świadczenia na rzecz wydz. podstawowych wspomagają proces

podstawowy i są uwzględniane w koszcie wytworzenia

świadczenia na rzecz ogólnego zarządu i sprzedaży obciążają koszty

sprzedaży i koszty ogólnego zarządu

świadczenia sprzedane odbiorcom zewnętrznym obciążają koszt

wytworzenia sprzedanych produktów i uwzględnia się przychody z

ich sprzedaży

świadczenia działalności socjalnej i świadczenia nieodpłatne –

pozostałe koszty operacyjne

świadczenia związane ze zdarzeniami nadzwyczajnymi – straty

nadzwyczajne

świadczenia wykonane na rzecz budowy lub instalacji środków

trwałych – powiększają wartość początkową środków trwałych

G. Świderska (red.), Rachunkowość zarządcza i rachunek kosztów, Difin, Warszawa 2003, t. 1, s. 2-184

Świadczenia wewnętrzne

wszystkie

dobra wytworzone przez podmioty

pomocnicze, poza środkami trwałymi, są zużywane w

okresie sprawozdawczym i nie są aktywowane

środki trwałe wytworzone przez wydziały pomocnicze

na koniec okresu mogą być aktywowane (środki

trwałe w budowie) i są wyceniane w koszcie

wytworzenia zgodnie z metodą stosowaną do

skalkulowania kosztów wytworzenia produktów

świadczenia wewnętrzne zużywane w ciągu okresu

... zobacz całą notatkę

Komentarze użytkowników (0)