To tylko jedna z 2 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

Kiedrowska. Notatka składa się z 2 stron.

Wynik finansowy i dochód podatkowy Księgi rachunkowe:

Księga główna - zbiór kont syntetycznych, na których są zaksięgowane operacje gospodarcze zgodnie z regułą podwójnego zapisu

Zbiór kont pomocniczych - ewidencja analityczna - powinna między innymi pozwolić na identyfikację przychodów i kosztów podatkowych i niepodatkowych.

Odsetki - ewidencja podzielona na opodatkowane i niepodlegające opodatkowaniu

W przypadku przychodów i kosztów nieuznanych przez prawo podatkowe, należy wydzielić:

Trwale nieuznawane przez prawo podatkowe

Przejściowo nieuznawane przez prawo podatkowe

Dziennik - chronologiczny spis operacji

Inwentarz - na dzień założenia ksiąg

Zestawienie obrotów i sald

Rachunek zysków i strat

Wszystkie przychody i koszty zgodne z prawem bilansowym (ustawa o rachunkowości i MSR)

Odsetki są przychodem wtedy, gdy zostały zrealizowane - faktycznie wpłynęły na konto. Jeśli otrzymaliśmy odsetki, które dotyczą nieterminowego zwrotu podatku, odsetki są przychodem finansowym, ale zwolnionym z opodatkowania.

[Przykład]

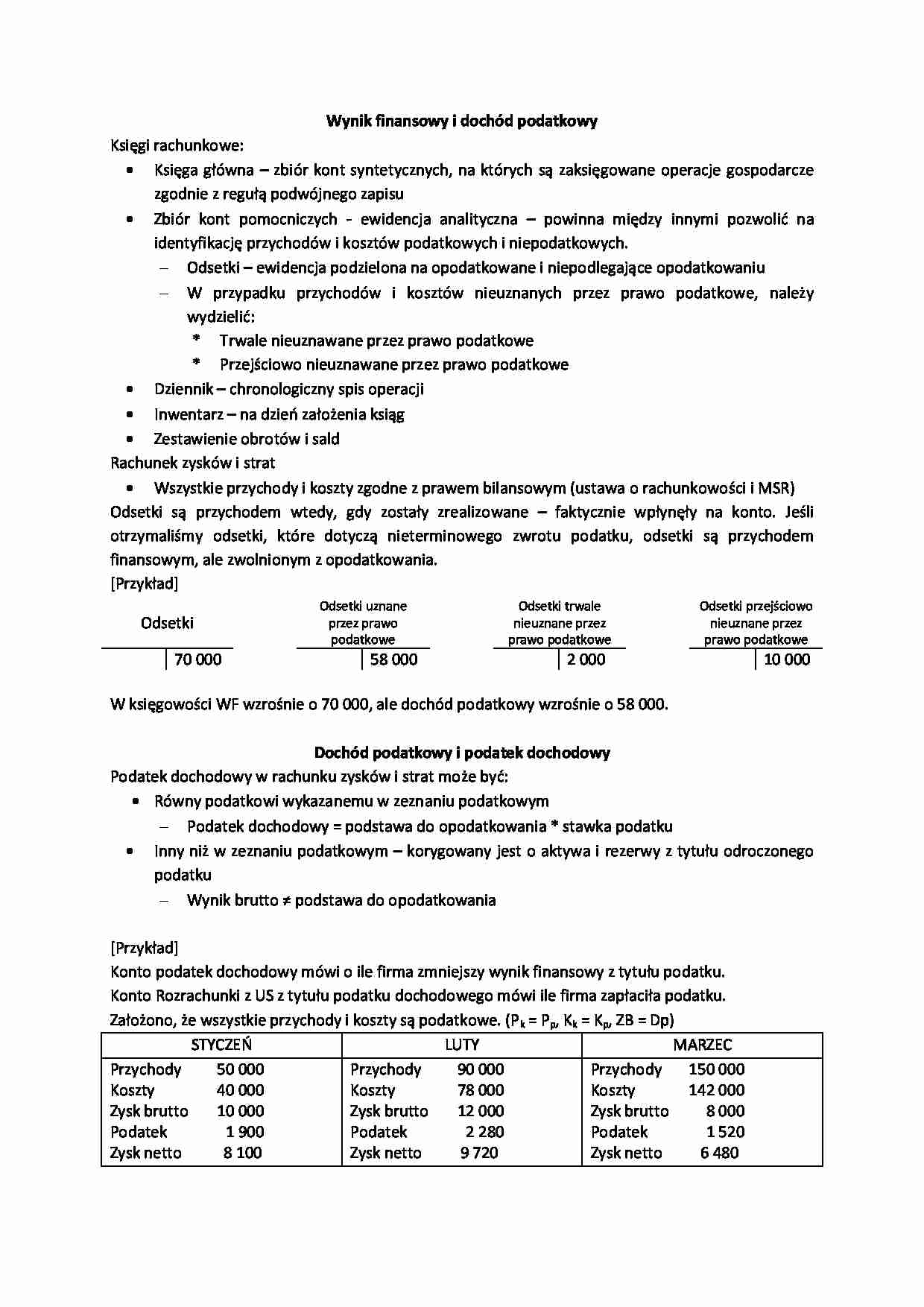

Odsetki

Odsetki uznane przez prawo podatkowe

Odsetki trwale nieuznane przez prawo podatkowe

Odsetki przejściowo nieuznane przez prawo podatkowe

70 000

58 000

2 000

10 000

W księgowości WF wzrośnie o 70 000, ale dochód podatkowy wzrośnie o 58 000. Dochód podatkowy i podatek dochodowy Podatek dochodowy w rachunku zysków i strat może być:

Równy podatkowi wykazanemu w zeznaniu podatkowym

Podatek dochodowy = podstawa do opodatkowania * stawka podatku

Inny niż w zeznaniu podatkowym - korygowany jest o aktywa i rezerwy z tytułu odroczonego podatku

Wynik brutto ≠ podstawa do opodatkowania

[Przykład]

Konto podatek dochodowy mówi o ile firma zmniejszy wynik finansowy z tytułu podatku.

Konto Rozrachunki z US z tytułu podatku dochodowego mówi ile firma zapłaciła podatku. Założono, że wszystkie przychody i koszty są podatkowe. (P k = P p , K k = K p , ZB = Dp)

STYCZEŃ

LUTY

MARZEC

Przychody 50 000

Koszty 40 000

Zysk brutto 10 000

Podatek 1 900

Zysk netto 8 100

Przychody 90 000

Koszty 78 000

Zysk brutto 12 000

Podatek 2 280

Zysk netto 9 720

Przychody 150 000

Koszty 142 000

Zysk brutto 8 000

Podatek 1 520

Zysk netto 6 480

Podatek dochodowy jest płacony do 20 dnia następnego miesiąca.

(…)

… 12 000

Podatek 2 280

Zysk netto 9 720

Przychody 150 000

Koszty 142 000

Zysk brutto 8 000

Podatek 1 520

Zysk netto 6 480

Podatek dochodowy jest płacony do 20 dnia następnego miesiąca.

Naliczony podatek dochodowy księgowany ostatniego dnia miesiąca, faktycznie jest liczony do 20 dnia następnego miesiąca. Podstawą zapisu jest dowód księgowy - polecenie księgowania (PK) z ostatniego dnia miesiąca danego…

... zobacz całą notatkę

Komentarze użytkowników (0)