To tylko jedna z 18 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

Bankowość

Temat 1. System bankowy. Rodzaje banków.

Proces dezintermediacji - odpośredniczenie, czyli pomniejszenie roli banków na rzecz innych instytucji finansowych (szczególnie w USA) Mikroekonomiczne podejście: Bank jest przedsiębiorstwem, które udziela kredytów i zaciąga je, świadczy usługi obrotu pieniężnego oraz oferuje inne usługi.

Bank jest pośrednikiem - zarabia na marży pomiędzy kosztem pozyskania środków a przychodem z ich ulokowania.

Owa marża to różnica pomiędzy oprocentowaniem kredytów i depozytów, która w Polsce wynosi około 2,5 procenta, a na świecie 1 procent.

Makroekonomiczne podejście: Banki są pośrednikami finansowymi, których zadaniem jest sprawne zaopatrywanie podmiotów gospodarczych w środki płatnicze oraz zapewnienie właściwego funkcjonowania obiegu pieniężnego. Umożliwia to obniżenie kosztów transakcyjnych.

Koszty transakcyjne w przypadku usług bankowych dzielą się na:

Koszty poszukiwań - znalezienie pożyczkodawcy lub pożyczkobiorcy na własną rękę

Koszty weryfikacji - weryfikacja celów wydania pożyczonych środków w kontekście zdolności finansowej

Koszty monitorowania - monitorowanie czy do zwrotu środków dojdzie, czy raty są płacone w terminie

Koszty dotrzymania umowy - dotyczy to problemu pozyskania środków w sytuacji kiedy dłużnik zobowiązał się do oddania środków przed czasem, kiedy zażyczy sobie tego wierzyciel

System bankowy obejmuje całokształt instytucji bankowych, a także normy określające wzajemne powiązania i stosunki z otoczeniem. System bankowy w gospodarce rynkowej jest dwuszczeblowy - składa się z jednego banku centralnego i wielu banków komercyjnych. Bank centralny jest instytucją publiczną realizującą określony fragment polityki gospodarczej państwa. Oprócz kwestii gospodarczej kluczową cechą banku centralnego jest posiadanie monopolu na kreowanie pieniądza gotówkowego (władza monetarna). Banki komercyjne za to, biorą udział w kreacji pieniądza bezgotówkowego, którego liczba jest związana z bazą monetarną mnożnikiem kreacji pieniądza. Drugą funkcją banków komercyjnych jest transformacja kwot, terminów,

ryzyka oraz przestrzenna alokacja kapitału. Banki dzielą się na:

Banki operacyjne (depozytowo-kredytowe) -zaliczane do banków komercyjnych, wśród których wyróżniamy hurtowe (koncentrują się na dużych operacjach, na ogół z innymi instytucjami finansowymi) i detaliczne (koncentrują się kliencie fizycznym)

Banki specjalistyczne - zaliczane do banków komercyjnych, wśród których wyróżniamy np. banki inwestycyjne, albo hipoteczne

Kasy oszczędnościowe - praktycznie nie występują w Polsce, bardziej w Niemczech

(…)

… się nadzorem ostrożnościowym nad cały systemem, a druga ochroną klienta oraz zgodnością z prawem W Polsce do września 2006 roku istniały 3 instytucje: Komisja Nadzoru Bankowego (sektor bankowy), Komisja Papierów Wartościowych i Giełd (rynek kapitałowy, firmy inwestycyjne, TFI), Komisja Nadzoru Ubezpieczeń i Funduszy Emerytalnych (rynek ubezpieczeń i emerytalny).

Zintegrowanie instytucji nadzorczych w Polsce…

… to fail”.

Zanim w grudniu 1994 powstał Bankowy Fundusz Gwarancyjny, od 1989 to Skarb Państwa miał na sobie odpowiedzialność za wkłady oszczędnościowe. Aktualnie jest to system zgodny z dyrektywą UE, obowiązkowy, gwarantujący do 100'000 euro, typu risk minimizer (ratowanie banków), finansowany ex post i ex ante.

Temat 6. Sprawozdania finansowe banku i ocena kondycji banku.

Podmioty zainteresowane oceną…

… na skutek zmian cen. Obejmuje ryzyko papierów dłużnych i udziałowych księgi handlowej, a także ryzyko walutowe i surowcowe. Jego zasadniczym źródłem są wahania cen na rynkach finansowych.

Wszystkie operacje można zakwalifikować do jednej z dwóch ksiąg: Handlowej - obejmuje operacje zawierane z zamiarem odniesienia krótkoterminowych korzyści (tradingowe podejście, które może też dotyczyć papierów dłużnych…

… - produkty bankowe sprzedaje się przez zakład ubezpieczeniowy

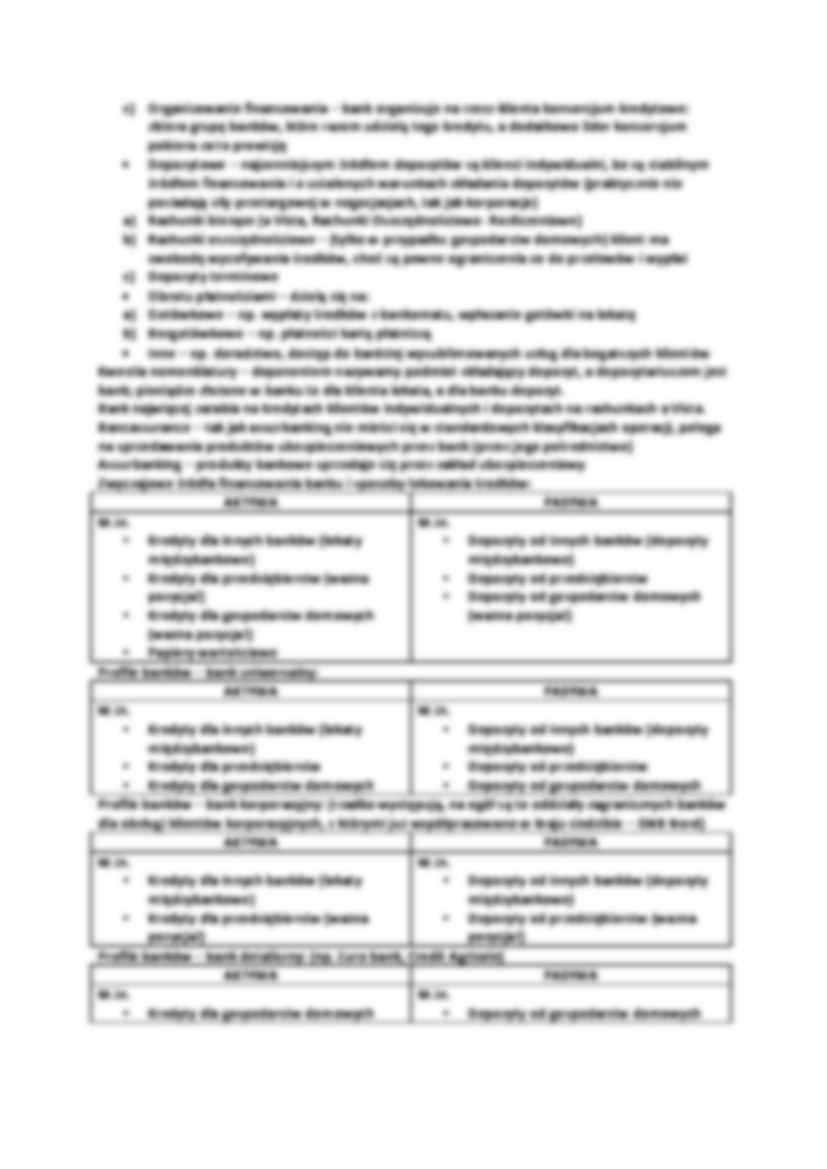

Zwyczajowe źródła finansowania banku i sposoby lokowania środków:

AKTYWA

PASYWA

M.in.

Kredyty dla innych banków (lokaty międzybankowe)

Kredyty dla przedsiębiorstw (ważna pozycja!)

Kredyty dla gospodarstw domowych (ważna pozycja!)

Papiery wartościowe

M.in.

Depozyty od innych banków (depozyty międzybankowe)

Depozyty od przedsiębiorstw

Depozyty od gospodarstw domowych (ważna pozycja!)

Profile banków - bank uniwersalny:

AKTYWA

PASYWA

M.in.

Kredyty dla innych banków (lokaty międzybankowe)

Kredyty dla przedsiębiorstw Kredyty dla gospodarstw domowych M.in.

Depozyty od innych banków (depozyty międzybankowe)

Depozyty od przedsiębiorstw

Depozyty od gospodarstw domowych Profile banków - bank korporacyjny: (rzadko występują, na ogół są to oddziały…

… prowizje rozkładamy w czasie całego czasu umowy, dotyczy Grupy 2 i 3

Rachunek zysków i strat składa się z poniższych pozycji:

Wynik działalności bankowej (podstawowej) - składa się na niego: wynik odsetkowy (codziennie naliczane, zasada memoriałowa), wynik prowizyjny (zmiana wartości godziwej), wynik na operacjach finansowych i operacjach wymiany (walut), otrzymane dywidendy Wynik pozostałej działalności…

... zobacz całą notatkę

Komentarze użytkowników (0)