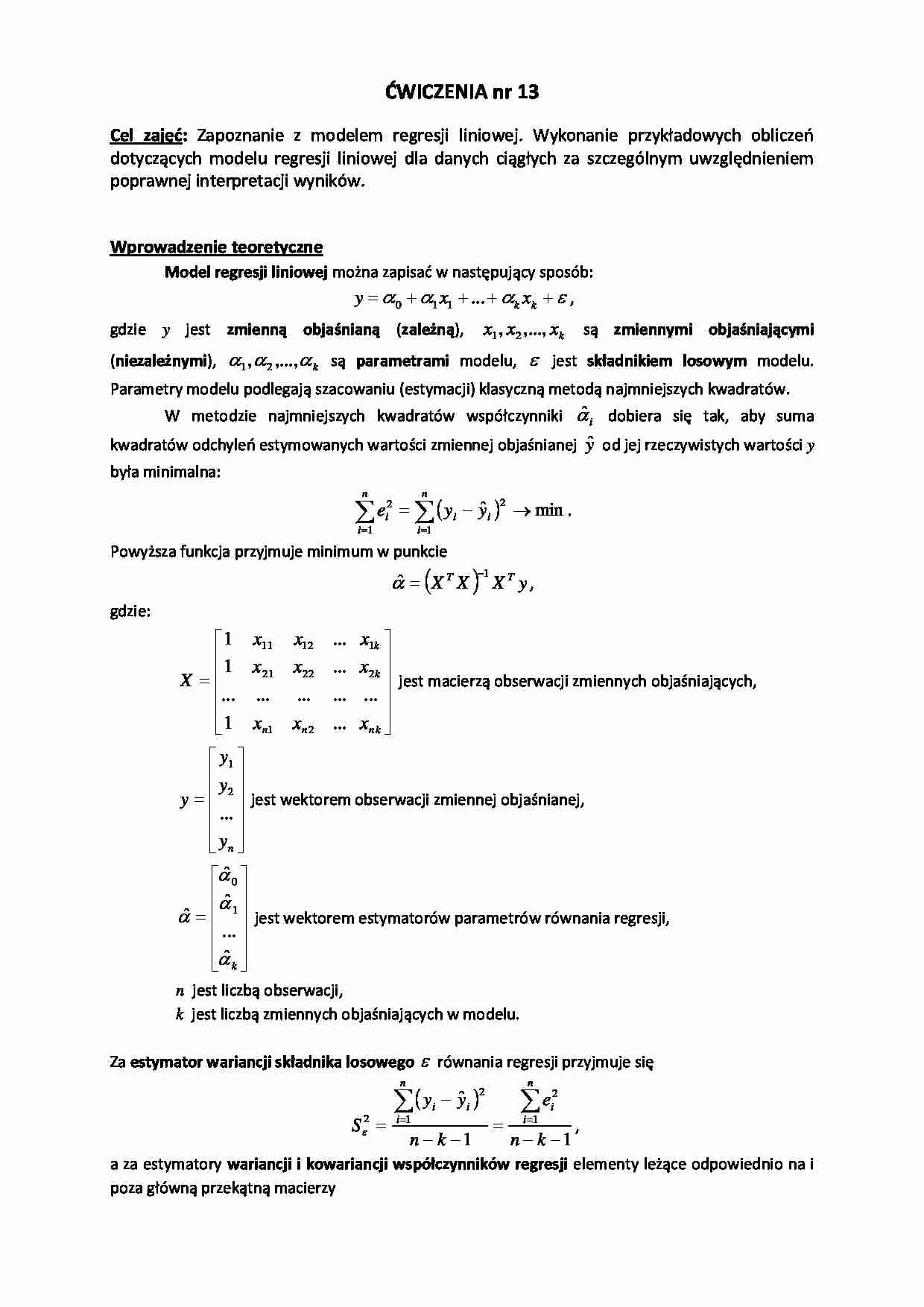

ĆWICZENIA nr 13 Cel zajęd: Zapoznanie z modelem regresji liniowej. Wykonanie przykładowych obliczeo dotyczących modelu regresji liniowej dla danych ciągłych za szczególnym uwzględnieniem poprawnej interpretacji wyników. Wprowadzenie teoretyczne Model regresji liniowej można zapisad w następujący sposób: k k x x y ... 1 1 0 , gdzie y jest zmienną objaśnianą ( zależną ), k x x x ,..., , 2 1 są zmiennymi objaśniającymi ( niezależnymi ), k ,..., , 2 1 są parametrami modelu, jest składnikiem losowym modelu. Parametry modelu podlegają szacowaniu (estymacji) klasyczną metodą najmniejszych kwadratów. W metodzie najmniejszych kwadratów współczynniki i ˆ dobiera się tak, aby suma kwadratów odchyleo estymowanych wartości zmiennej objaśnianej y ˆ od jej rzeczywistych wartości y była minimalna: min ˆ 1 2 1 2 n i i i n i i y y e . Powyższa funkcja przyjmuje minimum w punkcie y X X X T T 1 ˆ , gdzie: nk k k n n x x x x x x x x x X ... ... 1 ... ... ... ... ... 1 ... 1 2 1 2 1 22 21 12 11 jest macierzą obserwacji zmiennych objaśniających, n y y y y ... 2 1 jest wektorem obserwacji zmiennej objaśnianej, k ˆ ... ˆ ˆ ˆ 1 0 jest wektorem estymatorów parametrów równania regresji, n jest liczbą obserwacji, k jest liczbą zmiennych objaśniających w modelu. Za estymator wariancji składnika losowego równania regresji przyjmuje się 1 1 ˆ 1 2 1 2 2 k n e k n y y S n i i n i i i , a za estymatory wariancji i kowariancji współczynników regresji elementy leżące odpowiednio na i poza główną przekątną macierzy 1 2 1 0 1 11 10 0 01 00 2 ... ... ... ... ... ... ... ˆ X X S d d d d d d d d d S T kk k k k k

(…)

…,

jeżeli wiadomo, że:

X1

X2

Y

1

0

0

0

1

1

1

2

0

0

0

3

2. Skonstruowad, zweryfikowad, (w razie potrzeby) poprawid oraz zinterpretowad model

regresji liniowej dla danych w pliku dane.xls.

Źródła:

Krysicki W., Bartos J., Dyczka W., Królikowska K., Wasilewski M. „Rachunek prawdopodobieostwa i

statystyka matematyczna w zadaniach – częśd II: Statystyka matematyczna”, PWN, Warszawa 2004

Kukuła K. „Elementy statystyki w zadaniach”, PWN, Warszawa 2003

Magiera R. „Modele i metody statystyki matematycznej”, Oficyna Wydawnicza GiS, Wrocław 2002

Żuk B. „Biometria stosowana”, PWN, Warszawa 1989

…

… modelu.

Podstawowe miary dopasowania modelu do danych rzeczywistych to błąd standardowy

składnika losowego równania regresji S

S 2 oraz współczynnik determinacji R 2 , gdzie

n

R2 1

ˆ

y i y i 2

i 1

n

y

i 1

y

n

1

2

i

e

i 1

n

y

i 1

2

i

y

.

2

i

Im mniejsza wartośd S , tym model lepiej opisuje rzeczywistośd. Wartości współczynnika znajduję

się w przedziale *0,1…

…+. Im wartośd R 2 bliższa jedynki, tym model lepiej opisuje rzeczywistośd.

W procesie weryfikacji modelu regresji liniowej, w pierwszej kolejności należy sprawdzid,

czy zachodzi zależnośd liniowa między zmienną objaśnianą y, a którąkolwiek ze zmiennych

objaśniających xi modelu. W tym celu należy wykonad test istotności układu współczynników

regresji. Stawiane hipotezy:

k

H 0 : 2 0

j

j 1

k

H1 : 0

j…

... zobacz całą notatkę

Komentarze użytkowników (0)