To tylko jedna z 3 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

Sposoby ustalania zachowku

Ustalając wysokość należnego zachowku wyróżnia się cztery etapy:

(1) ustalenie udziału spadkowego stanowiącego podstawę do obliczenia zachowku

Ustalając udział bierze się pod uwagę odrębnie sytuację każdego uprawnionego do zachowku. Na tym etapie bierze się pod uwagę spadkobierców niegodnych dziedziczenia oraz tych którzy spadek odrzucili. Nie uwzględnia się natomiast spadkobierców którzy zrzekli się dziedziczenia lub też zostali wydziedziczeni. Ustalony w ten sposób udział mnoży się przez 2/3 gdy uprawnionym jest osoba małoletnia lub trwale niezdolna do pracy lub mnoży się przez ½ w przypadku pozostałych uprawnionych do zachowku.

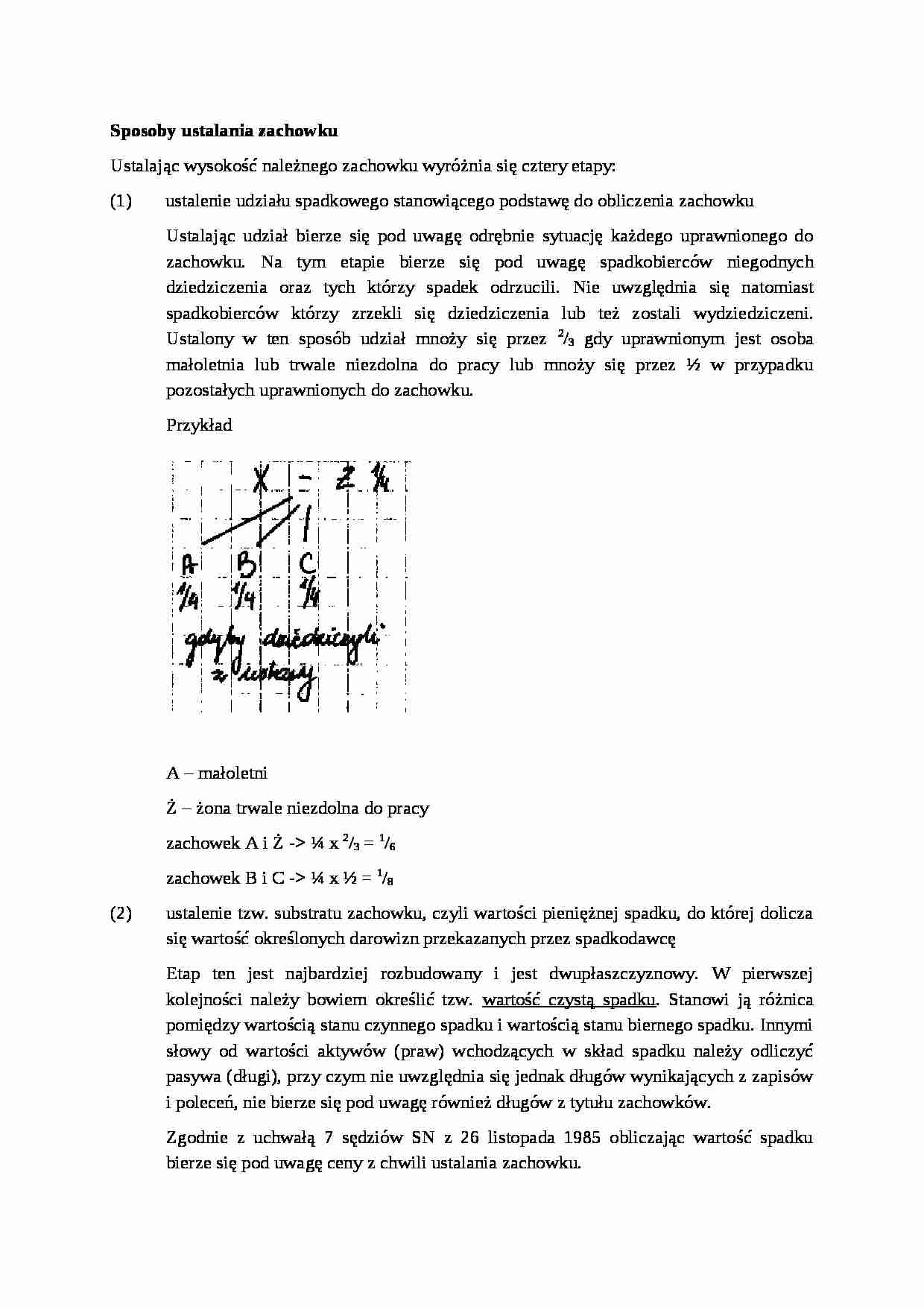

Przykład

A - małoletni

Ż - żona trwale niezdolna do pracy

zachowek A i Ż - ¼ x 2/3 = 1/6 zachowek B i C - ¼ x ½ = 1/8 (2) ustalenie tzw. substratu zachowku, czyli wartości pieniężnej spadku, do której dolicza się wartość określonych darowizn przekazanych przez spadkodawcę

Etap ten jest najbardziej rozbudowany i jest dwupłaszczyznowy. W pierwszej kolejności należy bowiem określić tzw. wartość czystą spadku. Stanowi ją różnica pomiędzy wartością stanu czynnego spadku i wartością stanu biernego spadku. Innymi słowy od wartości aktywów (praw) wchodzących w skład spadku należy odliczyć pasywa (długi), przy czym nie uwzględnia się jednak długów wynikających z zapisów i poleceń, nie bierze się pod uwagę również długów z tytułu zachowków.

Zgodnie z uchwałą 7 sędziów SN z 26 listopada 1985 obliczając wartość spadku bierze się pod uwagę ceny z chwili ustalania zachowku.

Po drugie, do tak ustalonej wartości czystej spadku dolicza się wartość darowizn uczynionych przez spadkodawcę na rzecz spadkobierców uprawnionych do zachowku oraz innych osób. Nie dolicza się jednak następujących darowizn: drobnych darowizn zwyczajowo przyjętych w danych stosunkach, np. prezentów, darowizn dokonanych przed więcej niż 10 laty licząc wstecz od dnia otwarcia spadku na rzecz osób nie będących spadkobiercami lub uprawnionymi do zachowku (art. 984 § 1 k.c.), a contr ario z powołanego przepisu wynika, że darowizny uczynione na rzecz spadkobierców lub uprawnionych do zachowku dolicza się nawet wtedy, gdy zostały dokonane na więcej niż 10 lat wstecz przed otwarciem spadku.

Przy obliczaniu zachowku należnego małżonkowi nie dolicza się tych darowizn, które spadkodawca uczynił przed zawarciem małżeństwa (art. 994 § 3 k.c.). Przy obliczaniu zachowku należnego zstępnemu nie dolicza się tych darowizn, które zostały uczynione przez spadkodawcę w czasie, gdy darowizna została uczyniona na mniej niż 300 dni przed urodzeniem się zstępnego (art. 984 § 2 k.c.). Wartość przedmiotu darowizny oblicza się według stanu z chwili jej dokonania, a cen z chwili ustalania zachowku.

... zobacz całą notatkę

Komentarze użytkowników (0)