To tylko jedna z 4 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

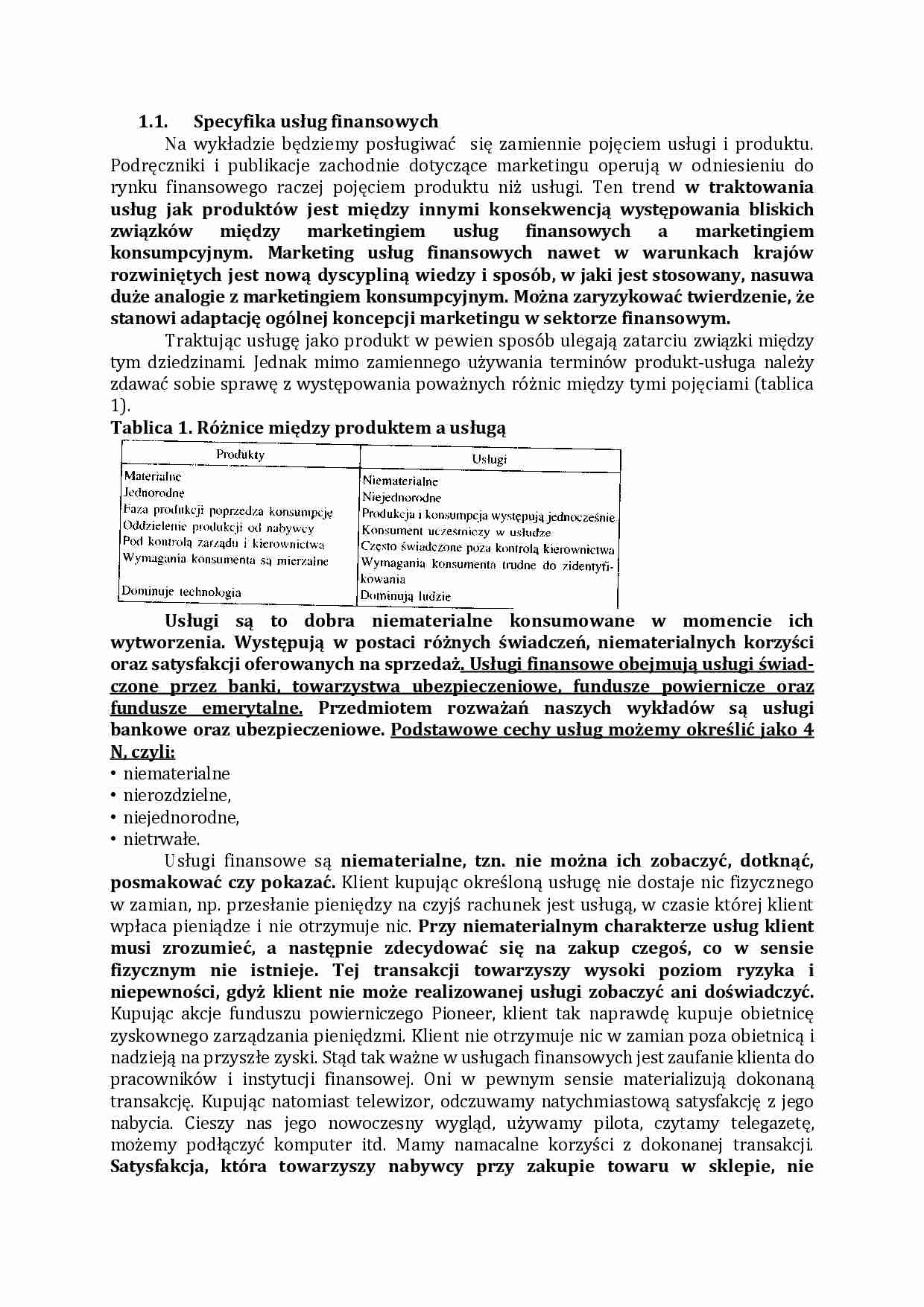

Specyfika usług finansowych Na wykładzie będziemy posługiwać się zamiennie pojęciem usługi i produktu. Podręczniki i publikacje zachodnie dotyczące marketingu operują w odniesieniu do rynku finansowego raczej pojęciem produktu niż usługi. Ten trend w traktowania usług jak produktów jest między innymi konsekwen cją występowania bliskich związków między marketingiem usług finan sowych a marketingiem konsumpcyjnym. Marketing usług finansowych nawet w warunkach krajów rozwiniętych jest nową dyscypliną wiedzy i sposób, w jaki jest stosowany, nasuwa duże analogie z marketingiem konsumpcyjnym. Można zaryzykować twierdzenie, że stanowi adaptację ogólnej koncepcji marketingu w sektorze finansowym. Traktując usługę jako produkt w pewien sposób ulegają zatarciu związki między tym dziedzinami. Jednak mimo zamiennego używania terminów produkt-usługa należy zdawać sobie sprawę z występowania poważnych różnic między tymi pojęciami (tablica 1). Tablica 1. Różnice między produktem a usługą Usługi są to dobra niematerialne konsumowane w momencie ich wytworzenia. Występują w postaci różnych świadczeń, niematerialnych korzyści oraz satysfakcji oferowanych na sprzedaż . Usługi finansowe obejmują usługi świadczone przez banki, towarzystwa ubezpieczeniowe, fundusze powiernicze oraz fundusze emerytalne. Przedmiotem rozważań naszych wykładów są usługi bankowe oraz ubezpieczeniowe. Podstawowe cechy usług możemy określić jako 4 N, czyli: niematerialne

nierozdzielne,

niejednorodne,

nietrwałe.

Usługi finansowe są niematerialne, tzn. nie można ich zobaczyć, dotknąć, posmakować czy pokazać. Klient kupując określoną usługę nie dostaje nic fizycznego w zamian, np. przesłanie pieniędzy na czyjś rachunek jest usługą, w czasie której klient wpłaca pieniądze i nie otrzymuje nic. Przy niematerialnym charakterze usług klient musi zro zumieć, a następnie zdecydować się na zakup czegoś, co w sensie fizycznym nie istnieje. Tej transakcji towarzyszy wysoki poziom ryzyka i niepewności, gdyż klient nie może realizowanej usługi zobaczyć ani doświadczyć. Kupując akcje funduszu powierniczego Pioneer, klient tak naprawdę kupuje obietnicę zyskownego zarządzania pieniędzmi. Klient nie otrzymuje nic w zamian poza obietnicą i nadzieją na przyszłe zyski. Stąd tak ważne w usługach finansowych jest zaufanie klienta do pracowników i instytucji finansowej. Oni w pewnym sensie materializują dokonaną transakcję. Kupując natomiast telewizor, odczuwamy natychmiastową satysfakcję z jego nabycia. Cieszy nas jego nowoczesny wygląd, używamy pilota, czytamy telegazetę, możemy podłączyć komputer itd. Mamy namacalne korzyści z dokonanej transakcji. Satysfakcja, która towarzyszy nabywcy przy zakupie towaru w sklepie, nie towarzyszy klientowi zaciągającemu kredyt w banku czy wykupującemu polisę na

(…)

… każdy ma identyczny dostęp do gotówki. Usługa teleserwisu świadczona przez bank Pekao SA jest pozytywnym przykładem ujednolicenia dostępu do informacji o stanie konta. Natomiast w PKO BP usługa ta nie jest automatyzowana, stąd za każdym razem może być wykonywana inaczej, gdyż telefon jest obsługiwany przez pracownika. Jeżeli na przykład opuści stanowisko, możemy nie uzyskać połączenia.

Usługi są nietrwałe, nie mogą tak jak towary być magazynowane. Chociaż w przypadku tej cechy technologia w niektórych przypadkach umożliwiła ich magazynowanie. Przykładem są karty kredytowe. Stanowią one dla ich właścicieli pewną formę przechowywania kredytu. Jednak większość usług finansowych jest realizowana w momencie wystąpienia popytu, a produkowane są w obecności klienta, np. lokaty oszczędnościowe, przekazy pieniężne, wymiana dewiz…

… jest więc takie kształtowanie cech usługi, aby wykreować pewne substytuty dające zadowolenie klientowi. Korzyści wynikające ze stosowania karty do bankomatów są takie, że dostarczają pieniędzy poza normalnymi godzinami urzędowania i oszczędzają klientowi czasu stania w kolejce.

Usługi są nierozdzielne. Nie jest możliwe oddzielenie fazy produkcji usługi od jej konsumpcji, gdy tymczasem większość produktów jest wpierw…

... zobacz całą notatkę

Komentarze użytkowników (0)