ROZLICZENIE KOSZTÓW W CZASIE Rachunek kosztów jest procesem ustalania kosztów prowadzenia działalności gospodarczej polegającej na wytwarzaniu i sprzedaży wyrobów lub świadczeniu usług. PRZEDMIOT: koszty prowadzenia danej działalności gospodarczej PODMIOT: jednostka gospodarcza prowadzącą daną działalność gospodarczą PRZEDMIOT RACHUNKU KOSZTÓW ...czyli, koszty prowadzenia danej działalności gospodarczej, która wymaga wykorzystania zasobów majątkowych przedsiębiorstwa i przede wszystkim wykorzystania pracy ludzkiej do osiągnięcia danego produktu czy usługi. Reasumując jako przedmiot rachunku kosztów rozumiemy koszty ponoszone przy wytwarzaniu i sprzedaży wyrobów, koszty ponoszone w związku ze świadczeniem usług oraz koszty ponoszone przy wykonywaniu określonych funkcji. PODMIOT RACHUNKU KOSZTÓW ...czyli, jednostka gospodarcza prowadzącą daną działalność gospodarczą polegającą na wytwarzaniu oraz sprzedaży wyrobów lub świadczeniu usług. Cel- Dostarczanie decydentom wieloprzekrojowych informacji ekonomicznych o kosztach działalności!!! Informacje generowane przez rachunek kosztów potrzebne są przede wszystkim do: ustalenia kosztów wytworzenia wyrobów i świadczenia usług, obliczenia uzyskiwanych wyników, wyceny zapasów produktów, ustalenia cen sprzedaży produktów, oceny efektywności gospodarowania, kontroli działalności, podejmowania decyzji ekonomicznych. Rachunek kosztów, jako system przetwarzania informacji kosztowych, obejmuje następujące działania i czynności: pomiar kosztów sprowadzający się do ustalania ilościowego zużycia składników majątku przedsiębiorstwa i pracy żywej zaangażowanych w działalności gospodarczej oraz wyceny tego zużycia, dokumentowanie wszystkich operacji gospodarczych dotyczących zużycia składników majątku jednostki i pracy żywej w związku z procesami zaopatrzenia, produkcji, sprzedaży i zarządzania, ewidencję ponoszonych kosztów na kontach wchodzących w skład zakładowego planu kont w celu zgrupowania kosztów w systemie księgowym w przyjętych przekrojach ewidencyjnych, rozliczenie kosztów, to jest przekształcenie określonego układu ewidencyjnego w inne układy kosztów, kalkulację kosztów produktów polegającą na ustaleniu kosztu wytworzenia jednostki wyrobu lub jednostkowego kosztu świadczenia usługi, sprawozdawczość kosztową polegającą na okresowej prezentacji informacji o poniesionych kosztach w formie sprawozdań wewnętrznych i zewnętrznych analizę kosztów obejmującą ocenę poziomu i struktury kosztów rzeczywiście poniesionych, ich dynamiki oraz odchyleń kosztów rzeczywistych od kosztów uznanych za wzorcowe.

(…)

… nie podlegającemu rozliczeniu z urzędem skarbowym od składników majątku trwałego przejętych z importu w leasing operacyjny,

koszty z tytułu naliczonego podatku VAT przy zakupach większych partii zapasów, rozchodowywanych sukcesywnie przez dłuższy czas, gdy nie podlega on rozliczenie z urzędem skarbowym,

koszty prenumeraty droższych czasopism,

koszty ujemnej różnicy powstałej na podatku dochodowym od osób prawnych…

… one kosztów danego okresu (a),

możliwa jest antycypacja (wyprzedzenie), a tym samym oszacowanie kosztów bieżącego okresu poprzez system rezerw (b),

konieczne jest rozliczenie nakładów i wydatków uprzednio „zatrzymanych”,

utworzone rezerwy muszą być skompensowane z faktycznie poniesionymi nakładami i wydatkami (d).

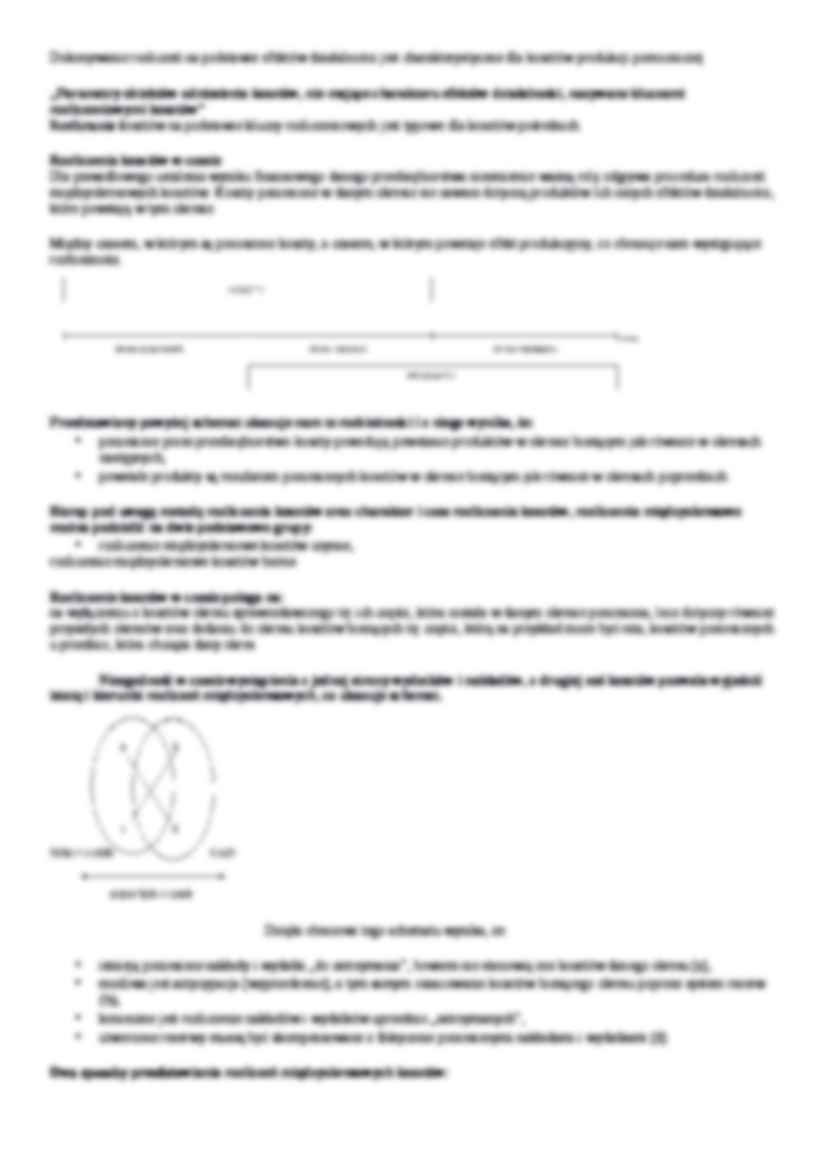

Dwa sposoby przedstawiania rozliczeń międzyokresowych kosztów: Krótkoterminowe,- Należności krótkoterminowe obejmują ogół należności z tytułu dostaw i usług oraz całość lub część należności z innych tytułów nie zaliczonych do aktywów finansowych, które stają się wymagalne w ciągu dwunastu miesięcy od dnia bilansowego. Długoterminowe.- Należności, które stają się wymagalne po upływie dwunastu miesięcy od dnia bilansowego. Metodą rozliczeń międzyokresowych można rozliczać wszystkie pozycje kosztów…

… na dłuższy okres,

koszty ubezpieczeń majątkowych,

koszty czynszów za wynajem lokali, sprzętu, pomieszczeń, maszyn lub urządzeń opłaconych z góry,

koszty płac urlopowych pracowników bezpośrednio związanych z produkcją danej jednostki gospodarczej,

koszty napraw gwarancyjnych oraz wynikających z tego powodu rękojmi,

koszty wdrażania programów komputerowych, koszty amortyzacji majątku trwałego dokonywanej…

... zobacz całą notatkę

Komentarze użytkowników (0)