To tylko jedna z 2 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

RODZAJE KONT

Konta bilansowe - konta aktywów i pasywów

Konta niebilansowe [wynikowe] - ewidencja operacji wynikowych, a więc odzwierciedlających procesy gospodarcze [konta kosztów, przychodów, zysków i strat]

Konta rozliczeniowe - charakter pomocniczy, służą rozliczenia określonej kategorii [np. Zakupu] salda niektórych z nich wykazywane są w bilansie.

Konta pozabilansowe - ewidencja zjawisk i procesów gospodarczych, które nie są przedmiotami ewidencji na kontach bilansowych.

Po dołączeniu/wydzieleniu kont, przeksztłcamy:

- aktywno-pasywne [połączone]

- syntetyczne i analityczne [przy podziale poziomym]

- korygujące [podział pionowy]

KONTA BILANSOWE

Konta aktywów [np. Materiały, Kasa, Środki trwałe, należności od obligacji]

Dt xxx Ct

Sp. Zwiększenie | zmniejszenie stanu [-]

Aktywów [+] |

Obroty Dt = | obroty Ct | Sk. Dt

.... .... Konta pasywów [np. Kapitał zakładowy, kredyt bankowy, kredyt bankowy, zobowiązania z tytułu wynagrodzeń.

Dt xxx Ct

Zmniejszenie stanu[-] | Sp zwiększenie stanu [+]

Obroty Dt = Kosztów [i strat]

Róne konta Koszty...straty nadzwyczajne

---------------- ---powstanie kosztu- ---------------------------------------

| + | -

Podział kont to proces przekształcenia kont polegający na powieleniu ich liczby w celu uzyskania bardziej szczegółowych informacji o składanikach ewidencyjnych na koncie, lub o wartości tych składników.

Ze względu na cel i sposób dokonywania wyróżnia się poziomy i pionowy podział konta.

POZIOMY PODZIAŁ KONTA

Polega na podzieleniu przedmiotu ewidencji konta [np. Środków trwałych] na jego składniki [np. Budynki, budowle, maszyny] i przeznaczeniu odrębnych kont dla wyodrębionych w ten sposób składników.

W celu przeprowadzeni podziału poziomego należy wydzielić z konta podlegającego podziałowi zapisy debetowe i kredytowe dotyczące określonego, ogólniej szczegółowego przedmiotu i przenieść je n inne konto, uzyskane z podziału [analityczne]

MATERIAŁY

SP.1200 1000 (2

5000 800 (4

Materiał x materiał Y

Sp 1200 | 800 (4 1) 5000 | 1000 (2

MATERIAŁY

(…)

… przedmiotu i przenieść je n inne konto, uzyskane z podziału [analityczne]

MATERIAŁY

SP.1200 1000 (2

5000 800 (4

Materiał x materiał Y

Sp 1200 | 800 (4 1) 5000 | 1000 (2

MATERIAŁY

m.podstawowe m.pomocnicze

deski kontówka tarcica [?!] lakier okleina

…

…

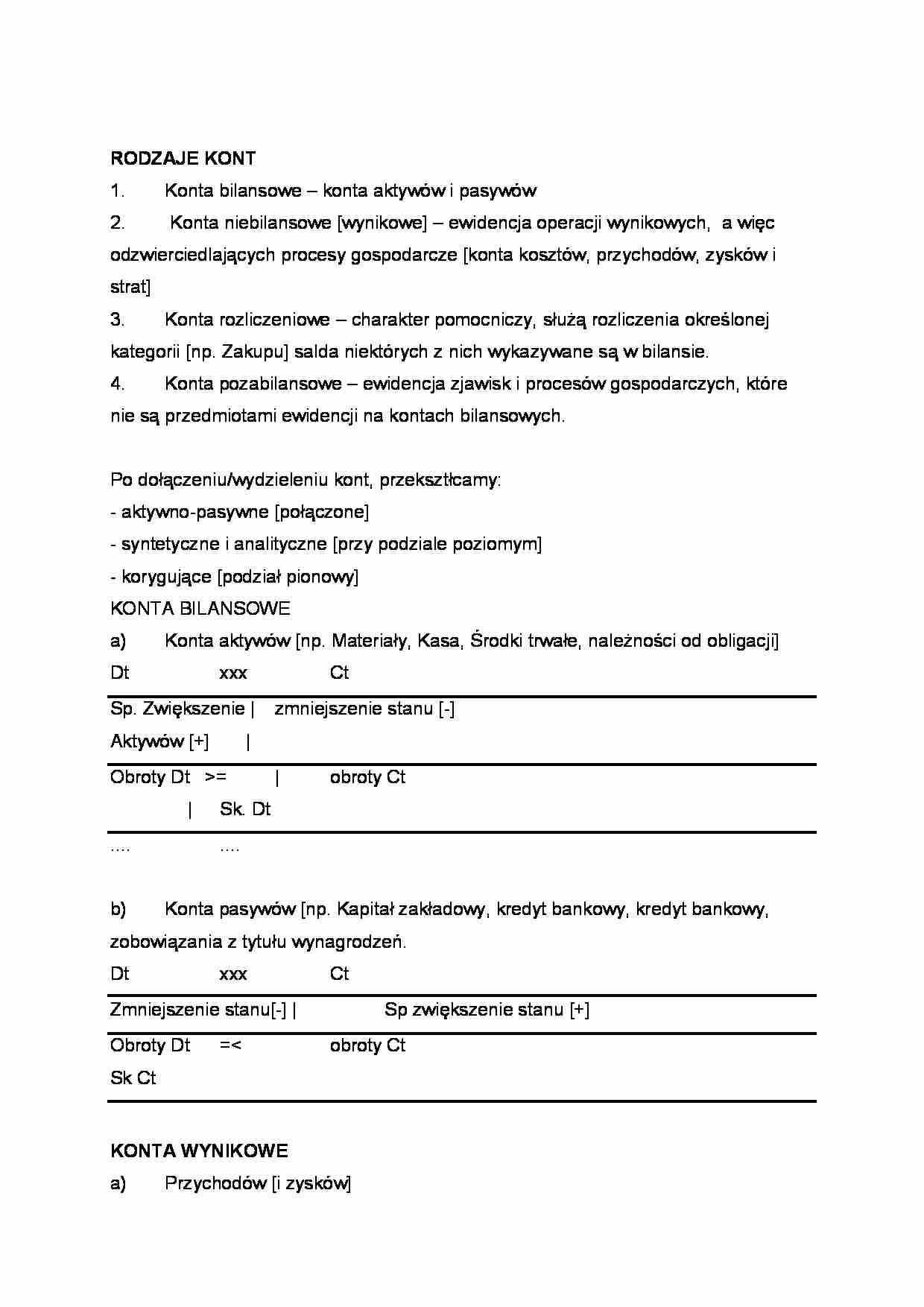

RODZAJE KONT

Konta bilansowe - konta aktywów i pasywów

Konta niebilansowe [wynikowe] - ewidencja operacji wynikowych, a więc odzwierciedlających procesy gospodarcze [konta kosztów, przychodów, zysków i strat]

Konta rozliczeniowe - charakter pomocniczy, służą rozliczenia określonej kategorii [np. Zakupu] salda niektórych z nich wykazywane są w bilansie.

Konta pozabilansowe - ewidencja zjawisk i procesów gospodarczych, które nie są przedmiotami ewidencji na kontach bilansowych.

Po dołączeniu/wydzieleniu kont, przeksztłcamy:

- aktywno-pasywne [połączone]

- syntetyczne i analityczne [przy podziale poziomym]

- korygujące [podział pionowy]

KONTA BILANSOWE

Konta aktywów [np. Materiały, Kasa, Środki trwałe, należności od obligacji]

Dt xxx Ct

Sp. Zwiększenie | zmniejszenie stanu [-]

Aktywów [+] |

Obroty Dt >= | obroty Ct | Sk. Dt

.... .... Konta pasywów [np. Kapitał zakładowy, kredyt bankowy, kredyt bankowy, zobowiązania z tytułu wynagrodzeń.

Dt xxx Ct

Zmniejszenie stanu[-] | Sp zwiększenie stanu [+]

Obroty Dt =< obroty Ct

Sk Ct KONTA WYNIKOWE

Przychodów [i zysków]

Przychody, zyski nadzwyczajne Różne

---------------------------------------- ---------------

- | + --powstanie przychodu--> Kosztów…

… przedmiotu i przenieść je n inne konto, uzyskane z podziału [analityczne]

MATERIAŁY

SP.1200 1000 (2

5000 800 (4

Materiał x materiał Y

Sp 1200 | 800 (4 1) 5000 | 1000 (2

MATERIAŁY

m.podstawowe m.pomocnicze

deski kontówka tarcica [?!] lakier okleina

…

... zobacz całą notatkę

Komentarze użytkowników (0)