To tylko jedna z 4 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

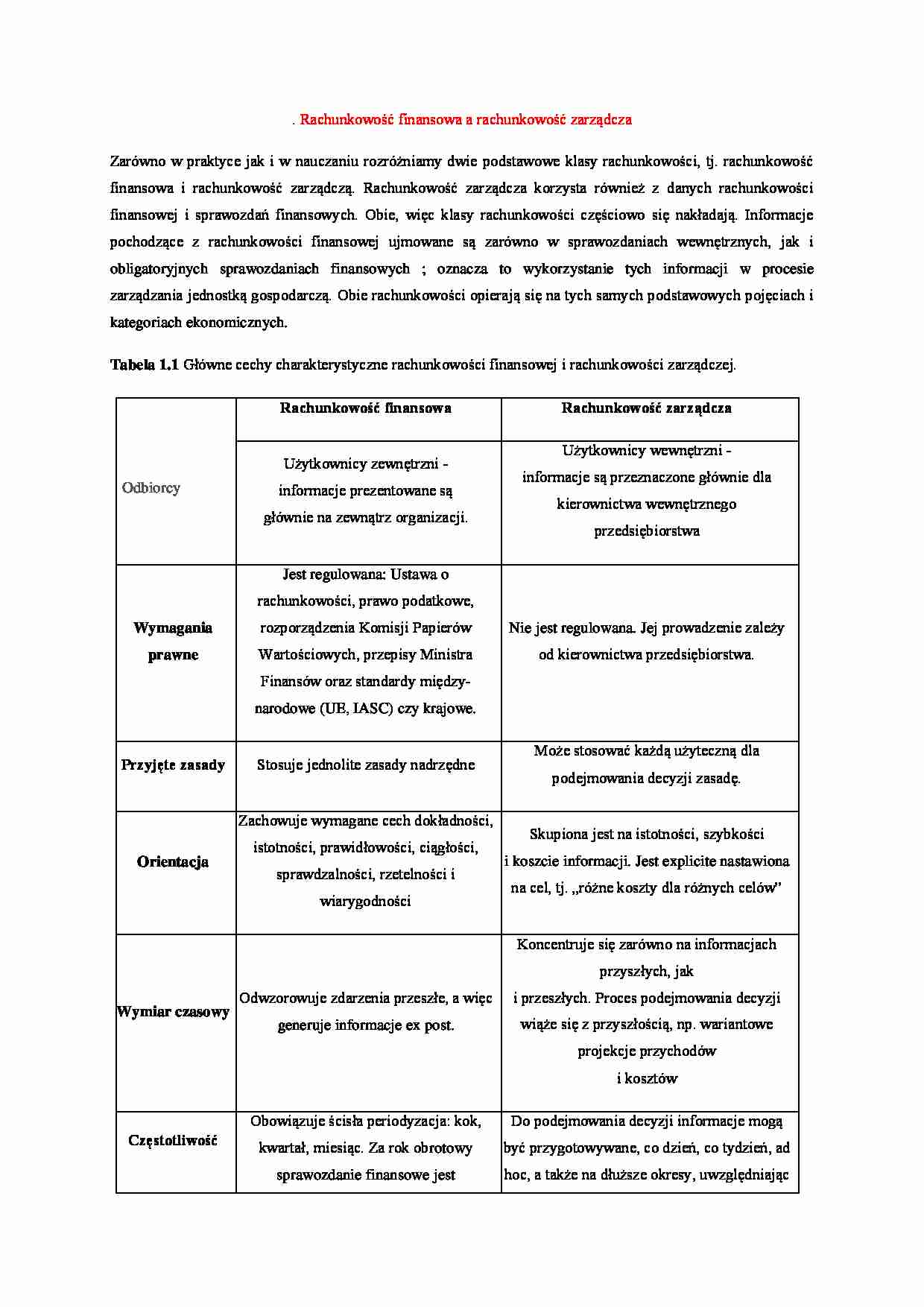

. Rachunkowość finansowa a rachunkowość zarządcza Zarówno w praktyce jak i w nauczaniu rozróżniamy dwie podstawowe klasy rachunkowości, tj. rachunkowość finansowa i rachunkowość zarządczą. Rachunkowość zarządcza korzysta również z danych rachunkowości finansowej i sprawozdań finansowych. Obie, więc klasy rachunkowości częściowo się nakładają. Informacje pochodzące z rachunkowości finansowej ujmowane są zarówno w sprawozdaniach wewnętrznych, jak i obligatoryjnych sprawozdaniach finansowych ; oznacza to wykorzystanie tych informacji w procesie zarządzania jednostką gospodarczą. Obie rachunkowości opierają się na tych samych podstawowych pojęciach i kategoriach ekonomicznych. Tabela 1.1 Główne cechy charakterystyczne rachunkowości finansowej i rachunkowości zarządczej.

Finanse - ogół procesów związanych z gromadzeniem, rozporządzaniem i wydawaniem pieniądza oraz jego surogatów . Gromadzenie może następować w postaci bezzwrotnej lub zwrotnej (pożyczka). Wydatkowanie pieniądza może dokonywać się w formie transferu lub w postaci realizacji swojego prawa do produktu czy usługi. Funkcje finansów Stymulacyjna - hamowanie lub pobudzanie działalności gospodarczej

Rozdzielcza: ostateczna - gdy przy zakupie danego produktu (usługi) wypada on z rynku transakcyjna - gdy jest przeprowadzany szereg transakcji

transferowa - gdy pieniądz przemieszcza się na rynku bez ruchu towarów i usług

Fiskalna - gromadzenie funduszy przez podatki, obligacje, przedsiębiorstwa i banki

Kontrolna Podział finansów Finanse dzieli się ze względu na kryterium przedmiotowe i podmiotowe. Pod względem przedmiotowym finanse dzielimy według strumieni (przepływy pieniężne, podejście dynamiczne) i stanów pieniądza (zasoby pieniądza, podejście statyczne). W drugim przypadku możemy wyróżnić następujące tzw. ogniwa finansów:

finanse publiczne finanse gospodarstw domowych finanse banków finanse przedsiębiorstw finanse ubezpieczeń Rachunkowość - system ewidencji gospodarczej ujmujący w mierniku pieniężnym i przekroju poszczególnych podmiotów gospodarczych wraz z procesami produkcji, dystrybucji, konsumpcji i akumulacji. Rachunkowość jest sformalizowanym systemem, odzwierciedlającym proces prowadzonej działalności gospodarczej i służy jej ocenie. Podstawowym celem rachunkowości jest dostarczenie prawdziwego i rzetelnego obrazu sytuacji majątkowej i finansowej podmiotu gospodarczego. Przedmiotem rachunkowości jest każde zdarzenie gospodarcze wyrażone w mierniku pieniężnym i wpływające na zmianę sytuacji podmiotu gospodarczego, jego zasoby i wyniki.

Rachunkowość obejmuje trzy główne działy:

(…)

… lub publikowane.

Wewnętrzne sprawozdania, mogą odnosić się do produktów, linii produkcyjnych itp. Obejmują one ponadto ośrodki odpowiedzialności „za koszty”, „za zyski”, „za inwestowanie”.

Pomiar

Pomiar wartościowy, dane finansowe.

Pomiar obejmuje także dane nie finansowe, dotyczące ilości, jakości i terminowości.

Kontrola

Badanie ksiąg przez biegłych rewidentów, kontrola finansowa, kontrola zewnętrzna…

... zobacz całą notatkę

Komentarze użytkowników (0)