To tylko jedna z 3 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

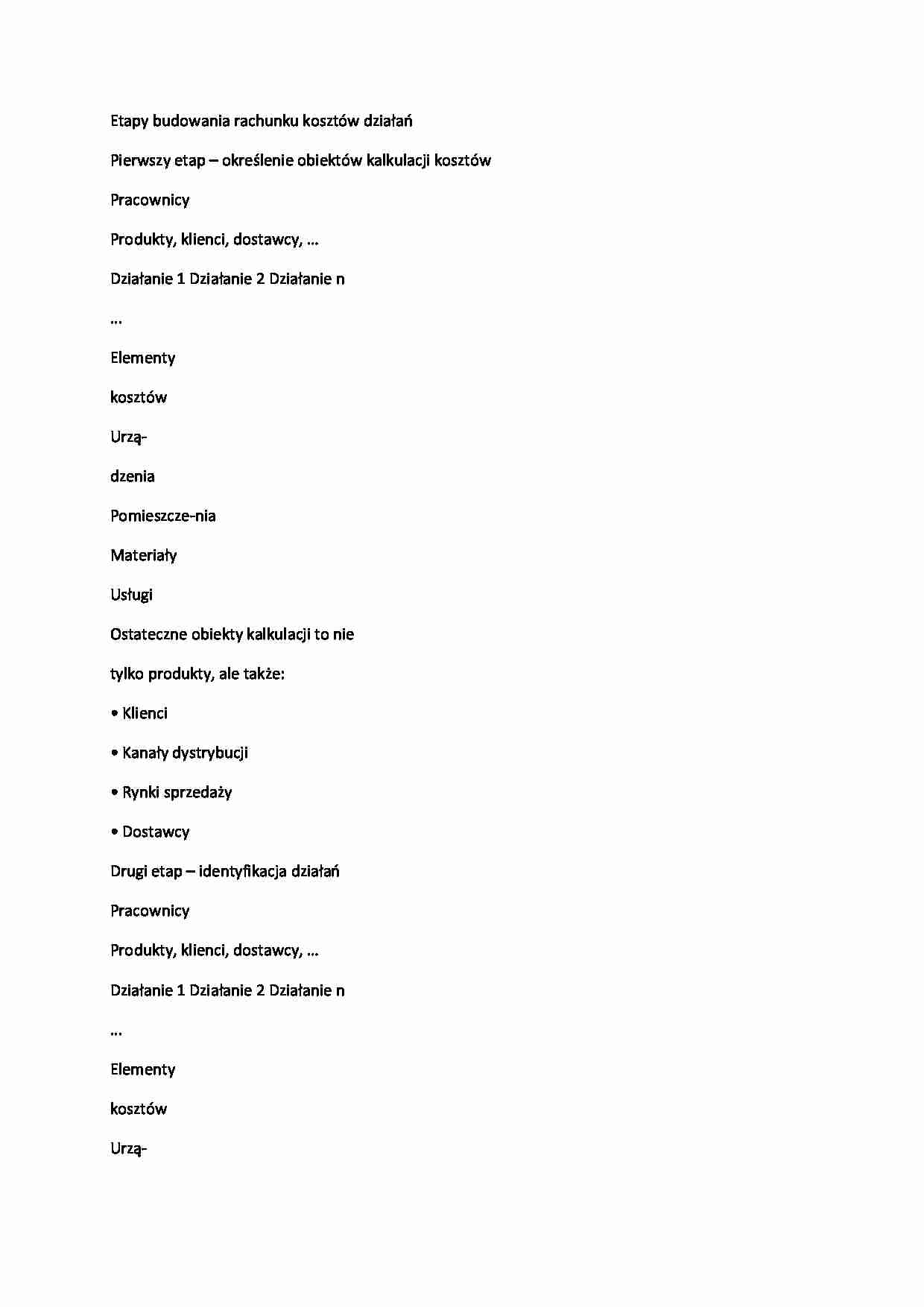

Etapy budowania rachunku kosztów działań

Pierwszy etap - określenie obiektów kalkulacji kosztów

Pracownicy

Produkty, klienci, dostawcy, …

Działanie 1 Działanie 2 Działanie n

...

Elementy kosztów

Urzą-

dzenia

Pomieszcze-nia

Materiały

Usługi

Ostateczne obiekty kalkulacji to nie tylko produkty, ale także:

• Klienci

• Kanały dystrybucji

• Rynki sprzedaży

• Dostawcy

Drugi etap - identyfikacja działań

Pracownicy

Produkty, klienci, dostawcy, …

Działanie 1 Działanie 2 Działanie n

...

Elementy kosztów

Urzą-

dzenia

Pomieszcze-nia

Materiały

Usługi

Działanie - zorganizowana i celowa praca wykonywana w jednostce, np.

• Wydanie karty kredytowej

• Informowanie o stanie konta

• Obsługa transakcji kartą

• Obsługa wypłat gotówkowych

• Obsługa przelewów

• Nadzór wypłat

• Obsługa skarg i reklamacji

• Zmiana limitu kredytu

Wykonywanie działań jest podstawową przyczyną powstawania kosztów w przedsiębiorstwie

Trzeci etap - identyfikacja zasobów

Zasób złożony - ekonomiczny zasób wykorzystywany (zużywany) w przedsiębiorstwie w celu wykonywania działań

Na koszty zasobu złożonego składają

się elementy kosztowe

Działania kosztują, gdyż podczas ich wykonywania zużywane są zasoby Aby obliczyć koszty działania należy ustalić:

- jakie zasoby są zużywane ?

- jaki jest koszt tych zasobów ?

Czwarty etap - kalkulacja kosztów zasobów

Na przykład na koszty pracy pracownika mogą się składać takie elementy kosztowe jak:

• wynagrodzenie podstawowe

• dodatki i premie

• ubezpieczenia społeczne i zdrowotne

• badania medyczne

• szkolenia

• posiłki

• odzież robocza

• stanowisko pracy

Piąty etap - kalkulacja kosztów działań

i

Nośniki kosztów zasobów odzwierciedlają przyczynowo-skutkową

relację pomiędzy zużywaniem zasobów a wykonywaniem działań

Szósty etap - kalkulacja kosztów obiektów

Nośniki kosztów działań

odzwierciedlają przyczynowoskutkową relację pomiędzy wykonywaniem działań na obiektami finalnymi

... zobacz całą notatkę

Komentarze użytkowników (0)