To tylko jedna z 3 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

RACHUNKOWOŚĆ FINANSOWA

DR I. KUMOR

Wykład I

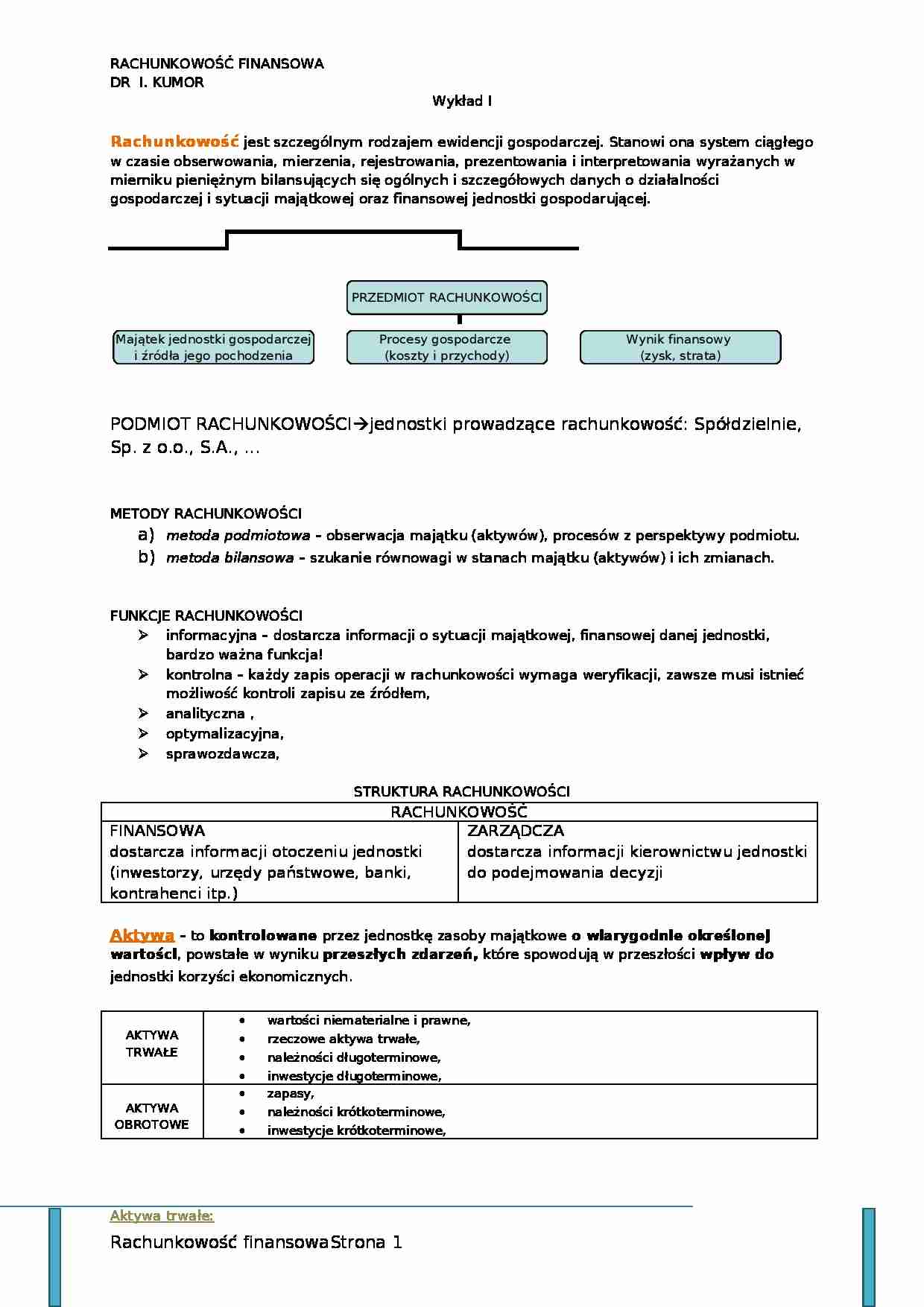

Rachunkowość jest szczególnym rodzajem ewidencji gospodarczej. Stanowi ona system ciągłego w czasie obserwowania, mierzenia, rejestrowania, prezentowania i interpretowania wyrażanych w mierniku pieniężnym bilansujących się ogólnych i szczegółowych danych o działalności gospodarczej i sytuacji majątkowej oraz finansowej jednostki gospodarującej.

PODMIOT RACHUNKOWOŚCIjednostki prowadzące rachunkowość: Spółdzielnie, Sp. z o.o., S.A., ...

METODY RACHUNKOWOŚCI

metoda podmiotowa - obserwacja majątku (aktywów), procesów z perspektywy podmiotu.

metoda bilansowa - szukanie równowagi w stanach majątku (aktywów) i ich zmianach.

FUNKCJE RACHUNKOWOŚCI

informacyjna - dostarcza informacji o sytuacji majątkowej, finansowej danej jednostki, bardzo ważna funkcja!

kontrolna - każdy zapis operacji w rachunkowości wymaga weryfikacji, zawsze musi istnieć możliwość kontroli zapisu ze źródłem,

analityczna ,

optymalizacyjna,

sprawozdawcza,

STRUKTURA RACHUNKOWOŚCI

RACHUNKOWOŚĆ

FINANSOWA

dostarcza informacji otoczeniu jednostki (inwestorzy, urzędy państwowe, banki, kontrahenci itp.)

ZARZĄDCZA

dostarcza informacji kierownictwu jednostki do podejmowania decyzji

Aktywa - to kontrolowane przez jednostkę zasoby majątkowe o wiarygodnie określonej wartości, powstałe w wyniku przeszłych zdarzeń, które spowodują w przeszłości wpływ do jednostki korzyści ekonomicznych.

AKTYWA TRWAŁE

wartości niematerialne i prawne,

rzeczowe aktywa trwałe,

należności długoterminowe,

inwestycje długoterminowe,

AKTYWA OBROTOWE

zapasy,

należności krótkoterminowe,

inwestycje krótkoterminowe,

Aktywa trwałe:

-trwałość 12msc-y

-kompletne i zdatne do użytku w momencie przyjęcia ich do użytku

-muszą być wykorzystane na potrzeby jednostki

Środki trwałe w budowie:

-środki w czasie ich budowy, montażu lub ulepszania

-środki trwałe zużywają się umożenie

Należności długoterminowe:

-kwoty otrzymane od kontrahentów itp

-termin płatności 12 msc-y

Inwestycje

Rzeczowe(niefinansowe) finansowe

-wartości niematerialne i prawne -udziały i akcje

... zobacz całą notatkę

Komentarze użytkowników (0)