KALKULACJA PODZIAŁOWA ODJEMNA

Ma zastosowanie przy ustalaniu kosztów wytworzenia produktów otrzymywanych w

wyniku produkcji oprócz określonego produktu otrzymuje się z danego surowca inne

produkty, z reguły odpadowe nadające się jednak do dalszego wykorzystania.

PRZYKŁAD 4

W ciągu miesiąca przedsiębiorstwo wytworzyło 2000 szt produktu głównego oraz 50 kg

produktu ubocznego A, 200 kg produktu ubocznego B oraz 100 kg produktu ubocznego

C. W związku z produkcją zostały poniesione następujące koszty składające się na TKW.

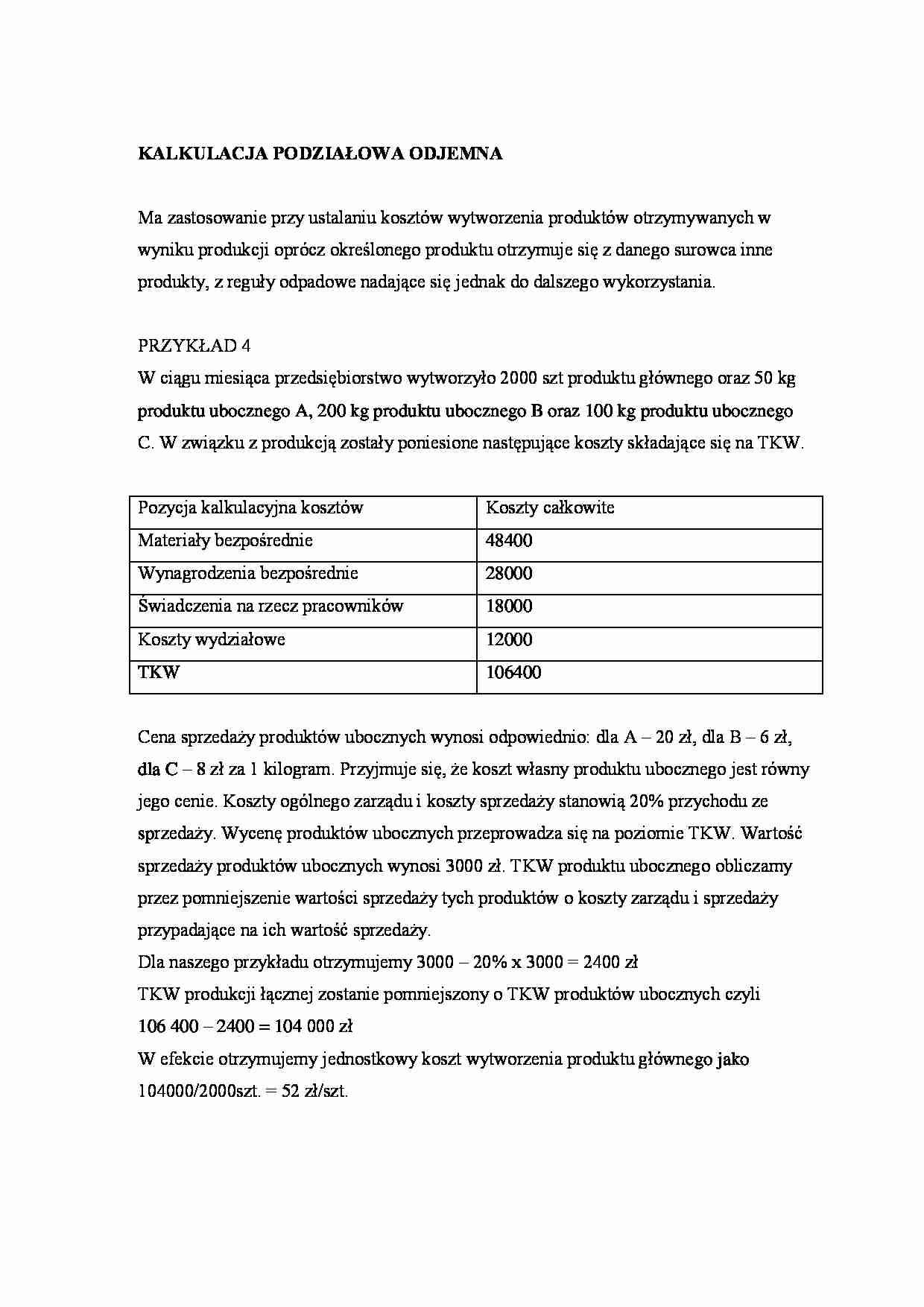

Pozycja kalkulacyjna kosztów

Koszty całkowite

Materiały bezpośrednie

48400

Wynagrodzenia bezpośrednie

28000

Świadczenia na rzecz pracowników

18000

Koszty wydziałowe

12000

TKW

106400

Cena sprzedaży produktów ubocznych wynosi odpowiednio: dla A – 20 zł, dla B – 6 zł,

dla C – 8 zł za 1 kilogram. Przyjmuje się, że koszt własny produktu ubocznego jest równy

jego cenie. Koszty ogólnego zarządu i koszty sprzedaży stanowią 20% przychodu ze

sprzedaży. Wycenę produktów ubocznych przeprowadza się na poziomie TKW. Wartość

sprzedaży produktów ubocznych wynosi 3000 zł. TKW produktu ubocznego obliczamy

przez pomniejszenie wartości sprzedaży tych produktów o koszty zarządu i sprzedaży

przypadające na ich wartość sprzedaży.

Dla naszego przykładu otrzymujemy 3000 – 20% x 3000 = 2400 zł

TKW produkcji łącznej zostanie pomniejszony o TKW produktów ubocznych czyli

106 400 – 2400 = 104 000 zł

W efekcie otrzymujemy jednostkowy koszt wytworzenia produktu głównego jako

104000/2000szt. = 52 zł/szt.

... zobacz całą notatkę

Komentarze użytkowników (0)