To tylko jedna z 5 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

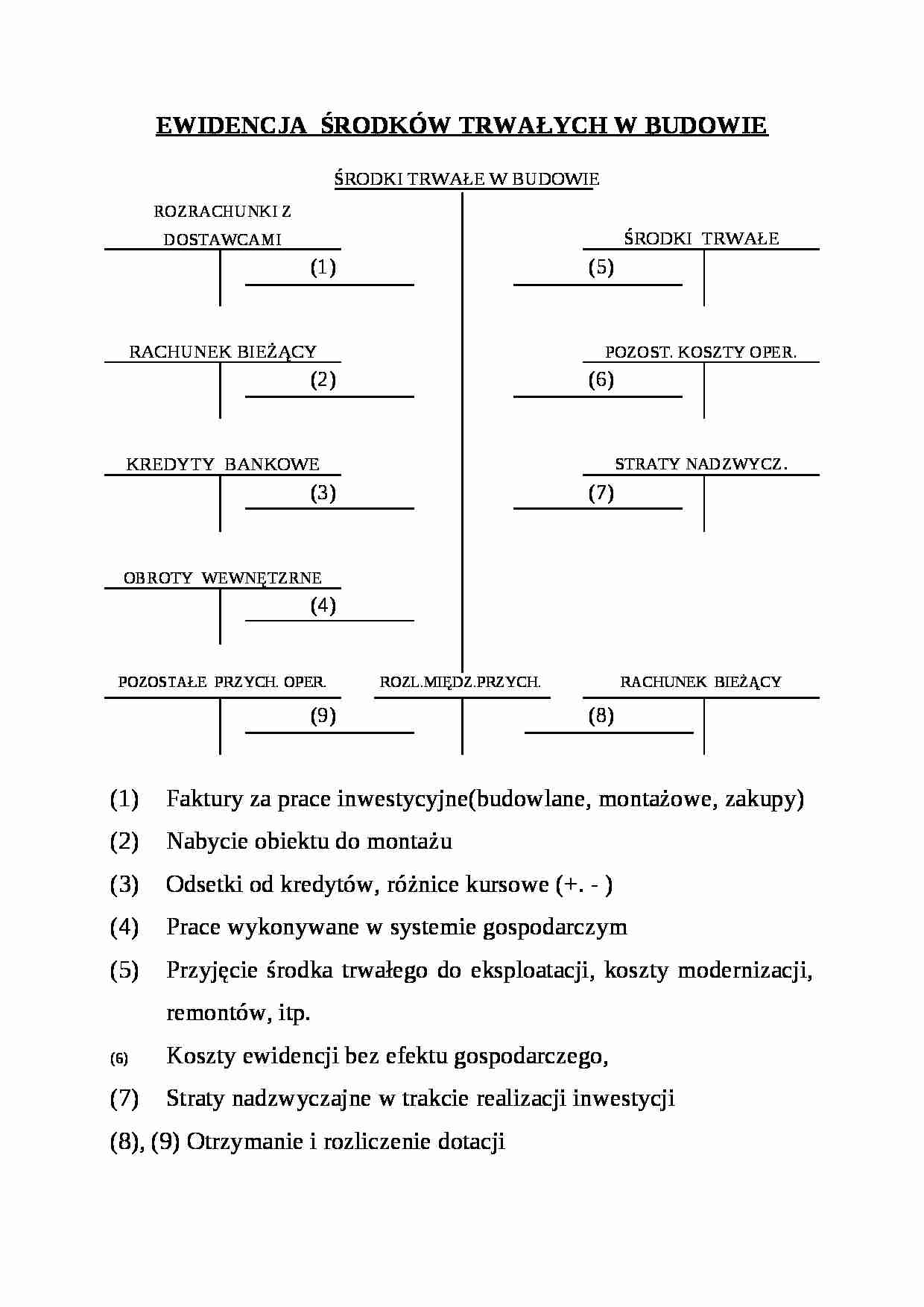

EWIDENCJA ŚRODKÓW TRWAŁYCH W BUDOWIE

ŚRODKI TRWAŁE W BUDOWIE

ROZRACHUNKI Z DOSTAWCAMI

ŚRODKI TRWAŁE

(1)

(5)

RACHUNEK BIEŻĄCY

POZOST. KOSZTY OPER.

(2)

(6)

KREDYTY BANKOWE

STRATY NADZWYCZ.

(3)

(7)

OBROTY WEWNĘTZRNE

(4)

POZOSTAŁE PRZYCH. OPER.

ROZL.MIĘDZ.PRZYCH.

RACHUNEK BIEŻĄCY

(9)

(8)

Faktury za prace inwestycyjne(budowlane, montażowe, zakupy)

Nabycie obiektu do montażu

Odsetki od kredytów, różnice kursowe (+. - )

Prace wykonywane w systemie gospodarczym

Przyjęcie środka trwałego do eksploatacji, koszty modernizacji, remontów, itp.

Koszty ewidencji bez efektu gospodarczego,

(…)

…, różnice kursowe (+. - )

Prace wykonywane w systemie gospodarczym

Przyjęcie środka trwałego do eksploatacji, koszty modernizacji, remontów, itp.

Koszty ewidencji bez efektu gospodarczego,

Straty nadzwyczajne w trakcie realizacji inwestycji

(8), (9) Otrzymanie i rozliczenie dotacji LEASING - pojęcie, kategoria i ewidencja

Leasing jest szczególną formą finansowania inwestycji, umożliwiającą inwestorowi dostęp do dóbr inwestycyjnych bez konieczności ich zakupu. Leasing (ang. lease) oznacza "upoważnienie przez właściciela składników aktywów, udzielone na podstawie umowy określonej firmie, do użytkowania tych składników w określonym czasie w zamian za uzgodnione płatności...." (M.S.R. nr 17). W operacji uczestniczą: Finansujący - właściciel lub dysponent składnika aktywów przekazanego do użytkowania

Korzystający - wynajmujący od finansującego składnik aktywów w zamian za płatności.

Według M.S.R. nr 17 leasing jest dzielony na finansowy (kapitałowy) i operacyjny (usługowy).

Leasing finansowy oznacza "..przekazywane korzystającemu w zasadzie wszystkich przypadków ryzyka i korzyści związanych z prawem własności do dzierżawionego obiektu..." (MSR nr 17).

Odmiany leasing finansowego: sprzedażny, bezpośredni,

zwrotny (sale and lease back), lewarowy, itp.

Zgodnie ze znowelizowaną ustawą o rachunkowości do aktywów jednostki można zaliczyć obce środki trwałe lub wartości niematerialne i prawne na mocy umowy, zgodnie z którą finansujący oddaje korzystającemu zasoby do odpłatnego użytkowania na czas oznaczony, jeżeli umowa spełnia z następujących warunków:

przenosi własność jej przedmiotu na korzystającego…

... zobacz całą notatkę

Komentarze użytkowników (0)