To tylko jedna z 9 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

Ewidencja materiałów cd.

Jeżeli ewidencja materiałów odbywa się na poziomie ceny zakupu to całość kosztów zakupu poniesio-nych w okresie została zaliczona do kosztów tego okresu. Jeżeli natomiast materiały wycenione są w cenie nabycia to koszty zakupu są aktywowane i rozliczane w ślad za zużytymi materiałami.

Cena ewidencyjna jest to cena po której księguje się materiały.

Cena ewidencyjna:

ZMIENNA - rzeczywista cena zakupu lub rzeczywista cena nabycia

STAŁA - planowana cena ustalana na 1 rok

Ewidencja materiałów w oparciu o zmienne ceny ewidencyjnej:

przychody - wycenione są według rzeczywistych cen zakupu lub rzeczywistych cen nabycia

rozchody materiałów - wycenia się przy pomocy jednej z następujących metod:

FIFO - pierwsze weszło, pierwsze wyszło

LIFO - ostatnie weszło, pierwsze wyszło

Według ceny przeciętnej

Szczegółowa specyfikacja poszczególnych dostaw materiałów

Ad 1) dowody rozchodowe materiałów wycenia się według cen pierwszej dostawy znajdującej się w ma- gazynie, a po jej wyczerpaniu według cen dostawy następnej, aż dojdziemy do cen dostawy ostat-

niej.

Ad 2) dowody rozchodowe materiałów wycenia się w oparciu o cenę dostawy ostatniej znajdującej się w magazynie, a po jej wyczerpaniu według cen dostaw wcześniejszych, aż dojdziemy do ceny dosta-wy pierwszej znajdującej się w magazynie.

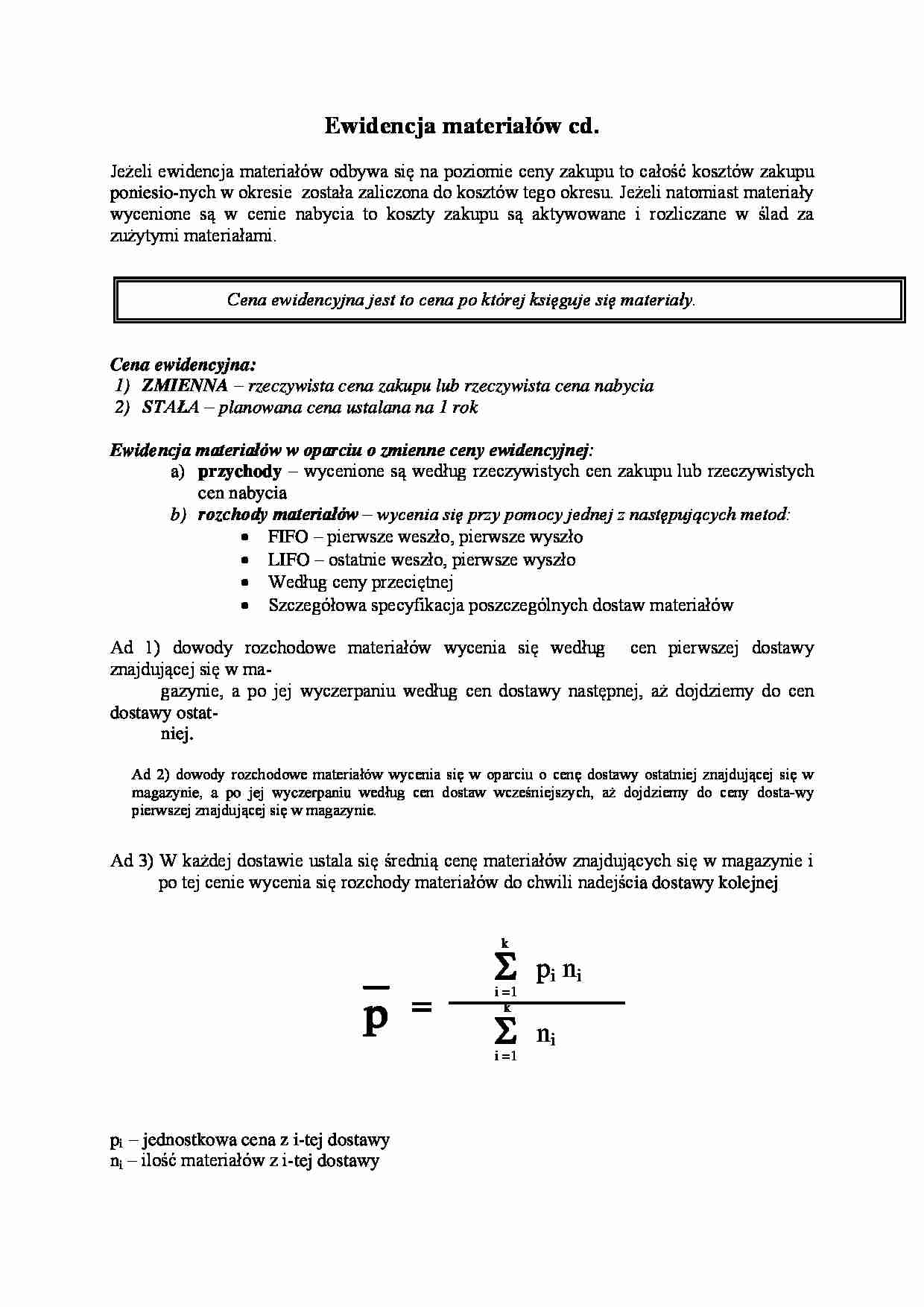

Ad 3) W każdej dostawie ustala się średnią cenę materiałów znajdujących się w magazynie i po tej cenie wycenia się rozchody materiałów do chwili nadejścia dostawy kolejnej

k

pi ni i =1

k

ni i =1

pi - jednostkowa cena z i-tej dostawy

ni - ilość materiałów z i-tej dostawy

Ad 4) Wycena dotyczy określonych grup asortymentowych materiałów, które przeznaczone są na ściśle określone cele niezależnie od daty ich zakupu

Stałe ceny ewidencyjne ustala się na okres jednego roku i obowiązują one przy wycenie przychodów i rozchodów materiałów. Rozwiązanie to ma następujące zalety:

prowadzi do uproszczenia techniki rachunkowej

umożliwia kontrolę kosztów poniesionych w związku z zakupem materiałów

pozwala stwierdzić różnicę między cenami zaplanowanymi a cenami rzeczywiście płaconymi w ciągu roku

(…)

… ustalone zostały na poziomie ceny zakupu to oddzielnie księgowane są rzeczywiste koszty zakupu ponieważ nie zostały one objęte ceną ewidencyjną. Opodatkowanie zakupów

Ewidencja zakupów zależy od tego czy jednostka jest podatnikiem VAT, czy też nie. Jednostka będąca podatnikiem VAT jest uprawniona do otrzymywania faktur VAT i tym samym może dokonywać odliczenia podatku należnego lub uzyskać zwrot podatku naliczonego, zapłaconego przy zakupach.

Natomiast jednostki nie będące płatnikami VAT nie mają uprawnień do otrzymywania faktur VAT, a tym samym do odliczania podatku naliczonego.

Płatnikami podatku od towarów i usług są podmioty gospodarcze, prowadzące działalność gospodarczą obejmującą głównie:

sprzedaż towarów i usług

import i export towarów i usług

dokonywania darowizn lub świadczenia usług bez pobierania należnych opłat

pod pojęciem towary rozumiane są tu: materiały, produkty gotowe, półfabrykaty, środki trwałe, programy komputerowe, raz wszystkie postacie energii

Wyróżnia się 2 kategorie podatku VAT:

podatek naliczony - suma kwot podatku określona w fakturach stwierdzających nabycie towarów i usług z uwzględnieniem rabatów.

Podatek należny - suma kwot podatku obliczonego według obowiązujących…

… wytworzenia (gdy środek trwały został wykonany we własnym zakresie)

cena rynkowa ( jeżeli środek trwały przedsiębiorstwo otrzymało w formie darowizny

Wartość początkowa (wartość brutto środków trwałych)

WARTOŚĆ NETTO = WARTOŚĆ BRUTTO - ZUŻYCIE

W bilansie środki trwałe wykazuje się według wartości netto (zgodnie z ustawą o rachunkowości).

Zużycie fizyczne następuje w wyniku użytkowania danego środka trwałego…

… miesiąca, a nie po każdym rozchodzie materiału.

Wykład 7

EWIDENCJA MAJĄTKU TRWAŁEGO

Środki trwałe są to stanowiące własność lub współwłasność jednostki:

Nieruchomości (grunty, budynki, budowle)

Maszyny

Urządzenia Środki transportu

Inne przedmioty

Kompletne i zdatne do użycia w momencie przyjęcia oraz inwentarz żywy (zwierzęta hodowlane, po-ciągowe i w cyrkach) o przewidywanym okresie użytkowania dłuższym…

... zobacz całą notatkę

Komentarze użytkowników (0)