To tylko jedna z 8 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

Rząd 1

TEST

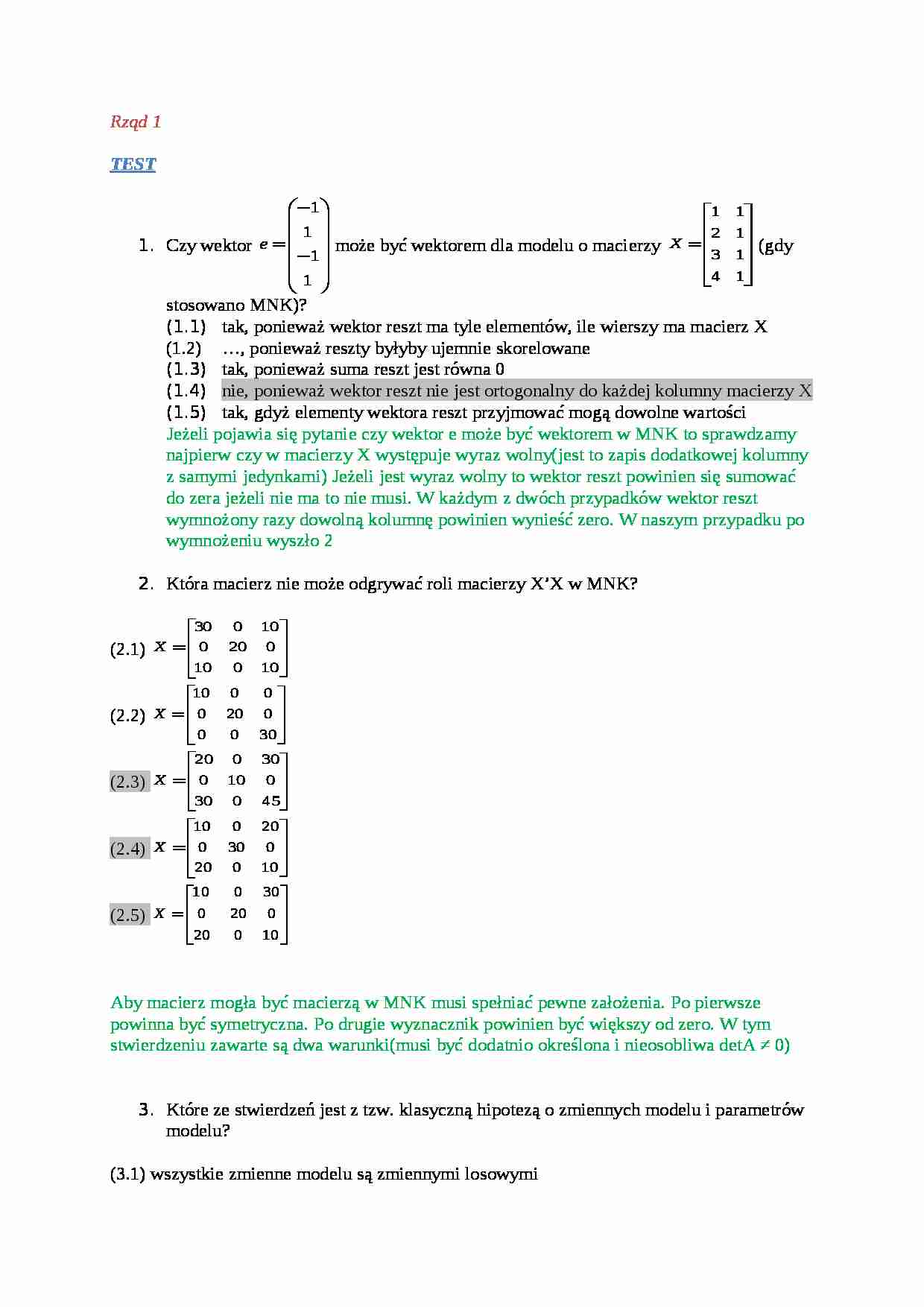

Czy wektor może być wektorem dla modelu o macierzy (gdy stosowano MNK)? tak, ponieważ wektor reszt ma tyle elementów, ile wierszy ma macierz X

…, ponieważ reszty byłyby ujemnie skorelowane

tak, ponieważ suma reszt jest równa 0

nie, ponieważ wektor reszt nie jest ortogonalny do każdej kolumny macierzy X

tak, gdyż elementy wektora reszt przyjmować mogą dowolne wartości

Jeżeli pojawia się pytanie czy wektor e może być wektorem w MNK to sprawdzamy najpierw czy w macierzy X występuje wyraz wolny(jest to zapis dodatkowej kolumny z samymi jedynkami) Jeżeli jest wyraz wolny to wektor reszt powinien się sumować do zera jeżeli nie ma to nie musi. W każdym z dwóch przypadków wektor reszt wymnożony razy dowolną kolumnę powinien wynieść zero. W naszym przypadku po wymnożeniu wyszło 2

Która macierz nie może odgrywać roli macierzy X'X w MNK?

(2.1) (2.2) (2.3) (2.4) (2.5) Aby macierz mogła być macierzą w MNK musi spełniać pewne założenia. Po pierwsze powinna być symetryczna. Po drugie wyznacznik powinien być większy od zero. W tym stwierdzeniu zawarte są dwa warunki(musi być dodatnio określona i nieosobliwa detA ≠ 0)

Które ze stwierdzeń jest z tzw. klasyczną hipotezą o zmiennych modelu i parametrów modelu? (3.1) wszystkie zmienne modelu są zmiennymi losowymi

(3.2) zmienne objaśniające są „ustalane w powtarzalnych próbach”, a na wartość z równania teoretycznego „nakłada się” składnik losowy

(3.3) zarówno zmienna objaśniana jak i zmienne objaśniające są nielosowe

(3.4) parametry strukturalne modelu są nieznane i losowe

(3.5) zmienne objaśniające są nielosowe, a zmienna objaśniana jest losowa

Na wartość równania teoretycznego nakłada się czynnik losowy (przy każdym Y na końcu mamy + ε. Zmienne objaśniające to x i β a objaśniana to Y

znane

nieznane

Losowe

Y

ε

nielosowe

X

β

Pewna zmienna losowa ξ ma rozkład normalny N(2,3) (podano średnią i wariancję). Jaki rozkład ma zmienna ? (4.1) rozkład normalny, ale trudno określić parametry rozkładu

(4.2) rozkład normalny N(7,6)

(4.3) rozkład normalny N(4,12)

(4.4) rozkład normalny N(7,12)

(4.5) żadne z powyższych Zgodnie ze wzorkiem na rozkład normalny a wygląda on następująco:

(…)

… estymator wariancji składnika losowego modelu ekonometrycznego, oszacowanego przy założeniach klasycznej regresji liniowej. Zaznaczyć odpowiedzi prawdziwe odnoszące się do tego estymatora. (8.1) wartość oczekiwana estymatora jest równa T-K

(8.2) jest to zmienna nielosowa

(8.3) estymator ma rozkład (8.4) wartość oczekiwana estymatora wynosi (8.5) estymator staje się obciążony, gdyby składnik losowy okazał…

… Które stwierdzenia są właściwe w przypadku, gdy występuje autokorelacja rzędu pierwszego składnika losowego modelu? (5.1) składniki losowe charakteryzują się, między innymi, różną wariancją

(5.2) macierz wariancji i kowariancji składników losowych jest niediagonalna

(5.3) korelacja maleje w miarę wzrostu odległości pomiędzy składnikami losowymi

(5.4) korelacja rośnie w miarę wzrostu odległości pomiędzy składnikami losowymi (5.5) wartość statystyki Durbina-Watsona jest większa niż 2, jeżeli współczynnik autokorelacji jest ujemny

Przy teście DW hipotezy wyglądają w sposób następujący H0: ρ= 0 a H1: ρ > 0 gdy nasze demp nie przekracza wartości 2. Jednak Gdy d przekroczy wartość 2 liczymy wtedy d' i hipotezy testu ulegają zmianie

H0: ρ= 0 a H1: ρ < 0 .

Które z wymienionych cech można przypisać metodzie Gaussa-Newtona…

... zobacz całą notatkę

Komentarze użytkowników (0)