To tylko jedna z 11 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

ANALIZA ODCHYLEŃ W ANALIZIE FINANSOWEJ

Analiza podstawowych odchyleń na podstawie analizy finansowej. Analiza finansowa obejmuje ocenę wielkości ekonomicznych w wyrażeniu pieniężnym, w tym stanu majątkowo-kapitałowego, wyników finansowych i ogólnej sytuacji finansowej firmy. Analiza ta, będąca częścią analizy ekonomicznej stanowi najwyższy stopień jej uogólnienia. Przedmiotem analizy finansowej są zagadnienia dotyczące całokształtu działalności gospodarczej firmy. Zalicza się do nich: wynik finansowy i związaną z tym ocenę efektywności gospodarowania - rentowność; przychody i koszty ich osiągnięcia;

sytuację majątkowo-finansową;

analizę wzrostu wartości firmy i jej płynności finansowej;

Analiza odchyleń to ustalenie przyczyn odchyleń w celu podjęcia działań naprawczych.

Wszystkie ustalone odchylenia przedstawione są w oparciu o przykład.

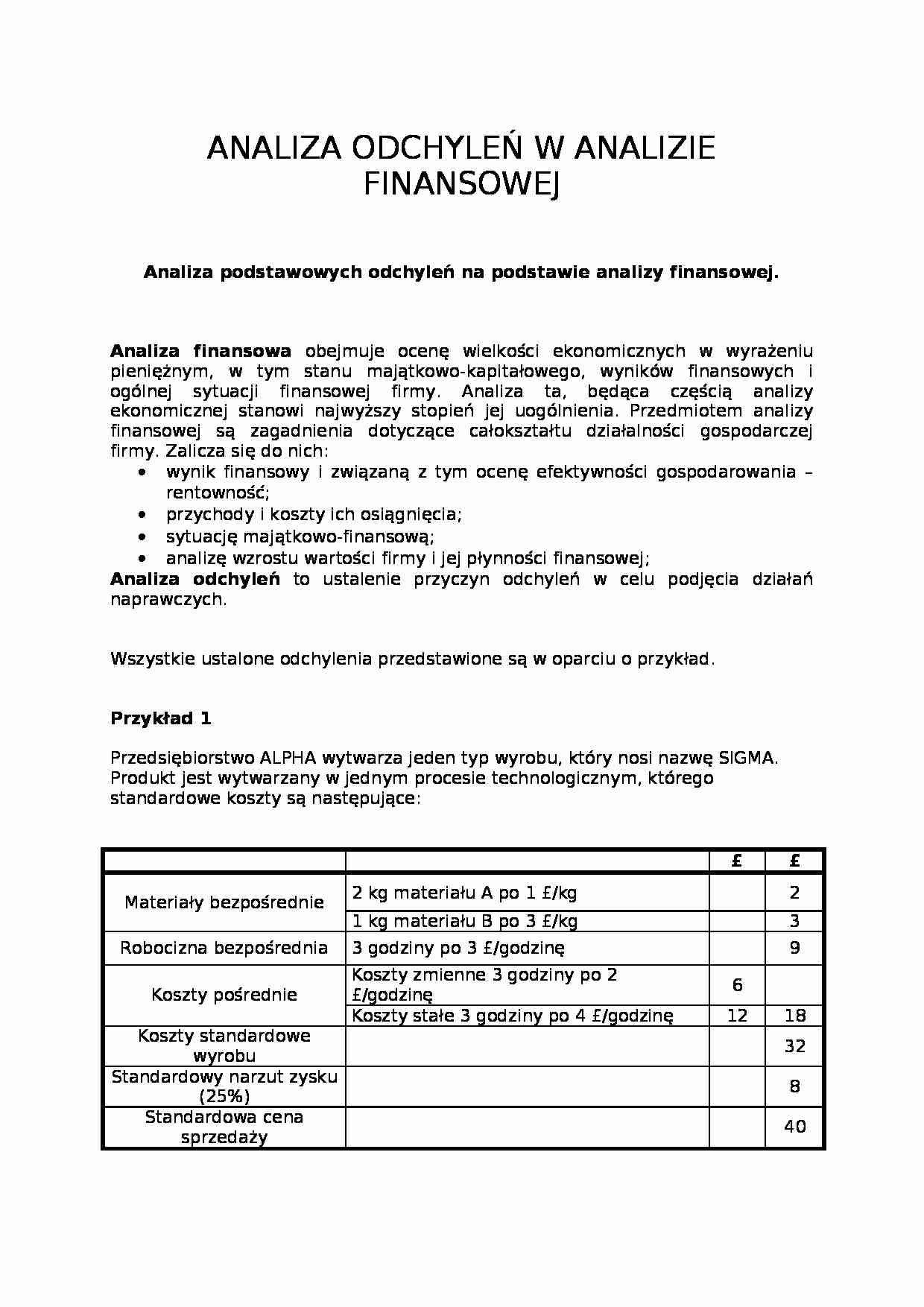

Przykład 1 Przedsiębiorstwo ALPHA wytwarza jeden typ wyrobu, który nosi nazwę SIGMA. Produkt jest wytwarzany w jednym procesie technologicznym, którego standardowe koszty są następujące:

£ £ Materiały bezpośrednie

2 kg materiału A po 1 £/kg 2

1 kg materiału B po 3 £/kg 3

Robocizna bezpośrednia

3 godziny po 3 £/godzinę 9

Koszty pośrednie

Koszty zmienne 3 godziny po 2 £/godzinę 6

Koszty stałe 3 godziny po 4 £/godzinę 12

18

Koszty standardowe wyrobu

32

Standardowy narzut zysku (25%)

8

Standardowa cena sprzedaży

40

Przedsiębiorstwo ALPHA planuje wytworzyć 10 tysięcy sztuk wyrobów SIGMY w kwietniu. Budżet kosztów opracowany na podstawie powyższych danych standardowych jest następujący: £ £ £ Sprzedaż (10 000 szt. razy 40 £) 400 000

Materiały bezpośrednie

A:20 000 kg po 1 £/kg 20 000

B: 10 000 kg po 3 £/kg 30 000

50 000

Robocizna bezpośrednia

30 000 godz. po 3 £/godz. 90 000

Koszty pośrednie

Zmienne (30 000 godz. po 2 £/godz.

(…)

… £/kg

20 000

B: 10 000 kg po 3 £/kg

30 000

50 000

Robocizna bezpośrednia

30 000 godz. po 3 £/godz.

90 000

Koszty pośrednie

Zmienne (30 000 godz. po 2 £/godz.

60 000

Stałe

120 000a 320 000

Planowany zysk

80 000

aPlanowane stałe koszty pośrednie wynoszące 120 000 £ miesięcznie, będą naliczane na postawie planowanej liczby roboczogodzin bezpośrednich, stąd też stabilizowana stawka stałych kosztów…

... zobacz całą notatkę

Komentarze użytkowników (0)