Wzory do egzaminu (sem IV)

- Uniwersytet Przyrodniczy w Lublinie

- Zarządzanie finansami przedsiębiorstw

Pobrań: 371

Wyświetleń: 1379

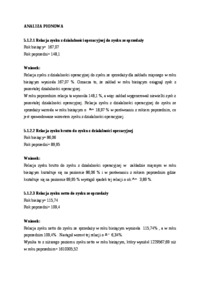

1. Sprzedaż maszyny w 3 różnych ofertach PV= K (1/1+r/n)tn n-kapitalizacja r-oprocentowanie 2. RATY ANUITETOWE- STAŁE RÓWNE PŁATNOŚCI FV= a(1+r)t-1 / r -1,5roku regularne raty po 200zł, ile wynosi kwota końcowa PV= a(1+r)t-1 / r(1+r)t - dzierżawa maszyny na okres 3 lat, płatność z dołu, aktualna...