EWIDENCJA KOSZTÓW

- Katolicki Uniwersytet Lubelski Jana Pawła II w Lublinie

- Rachunkowość finansowa

Pobrań: 371

Wyświetleń: 1288

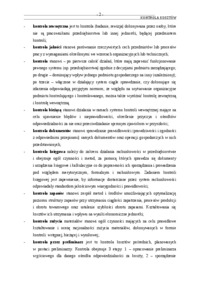

EWIDENCJA KOSZTÓW Wyróżnia się dwa układy ewidencyjne kosztów. Układ rodzajowy i układ kalkulacyjny, natomiast ewidencja kosztów może być prowadzona według jednego z 3 wariantów: koszty księguje się tylko w układzie rodzajowym -rozwiązanie takie przyjmują przedsiębiorstwa, które wytwarzają jeden r...