To tylko jedna z 2 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

ZASADA PEŁNOŚCI ZASADA PEŁNOŚCI - zapewnienie ubezpieczonym takiego poziomu finansowego wyrównania strat losowych jaki w danych warunkach jest możliwy do osiągnięcia.

SZKODA - w KC wszelki uszczerbek jaki doznaje majątek poszkodowanego. Uszczerbek ten może wystąpić w postaci rzeczywistego uszczuplenia majątku (straty) jak też w postaci utraty korzyści. Strata poszerzona jest o koszty poniesione w związku ze szkodą. Na utracone korzyści składają się szkody przyszłe, utrata osiągniętego dotychczas dochodu i utrata spodziewanego, uprawdopodobnionego zysku. Wniosek: na szkodę składa się bezpośrednia strata i szkoda pośrednia - utracone korzyści. Te rozwiązania funkcjonują również w prawie ubezpieczeniowym.

Zasada pełności ma charakter postulatywny - nie powinna ona być realizowana w sprzeczności z zasadą racjonalnego gospodarowania tzn. ubezpieczenie powinno w pełni obejmować szkody bezpośrednie ale nie zawsze celowe jest objęcie ochroną wszystkich szkód pośrednich. Ochrona ubezpieczeniowa powinna umożliwić każdemu ubezpieczającemu taki poziom pokrycia strat losowych jaki wynika z jego indywidualnej potrzeby i na jaki pozwalają w określonych warunkach istotne względy polityki gospodarczej.

POZIOM FINANSOWANIA:

poziom ubezpieczenia - stosunek sumy ubezpieczenia do wysokości ubezpieczenia. Mamy tu do czynienia z:

niedoubezpieczeniem - gdy suma ubezpieczenia jest niższa niż wartość ubezpieczenia,

ubezpieczeniem w pełnej wartości - gdy są sobie równe,

nadubezpieczeniem - gdy suma ubezpieczenia jest większa niż wartość ubezpieczenia.

W b i c odszkodowanie pozwoli na pełne pokrycie szkody. Odszkodowanie może być wyższe od wartości gdy mamy do czynienia z ubezpieczeniem wartości nowej - w przypadku zniszczenia przy ustalaniu wysokości odszkodowania bierze się pod uwagę wartość przedmiotu nowego a nie jego rzeczywistej wartości uwzględniając stopień zużycia. W a odszkodowanie nie może przekroczyć wartość szkody bo Zakład Ubezpieczeń przestrzega zasady odszkodowania (niesłusznego wzbogacenia się). Nadubezpieczenie nie jest korzystne dla ubezpieczającego ponieważ płaci zawyżoną składkę a nie uzyskuje dodatkowych korzyści. Szczególny przypadek to ubezpieczenie podwójne (wielokrotne) - ten sam przedmiot jest ubezpieczony też w innych Zakładach Ubezpieczeń a łączna suma ubezpieczeniowa przekracza jego wartość. Szkoda jest wyrównywana z jednej polisy lub z wielu wg odpowiedniej proporcji.

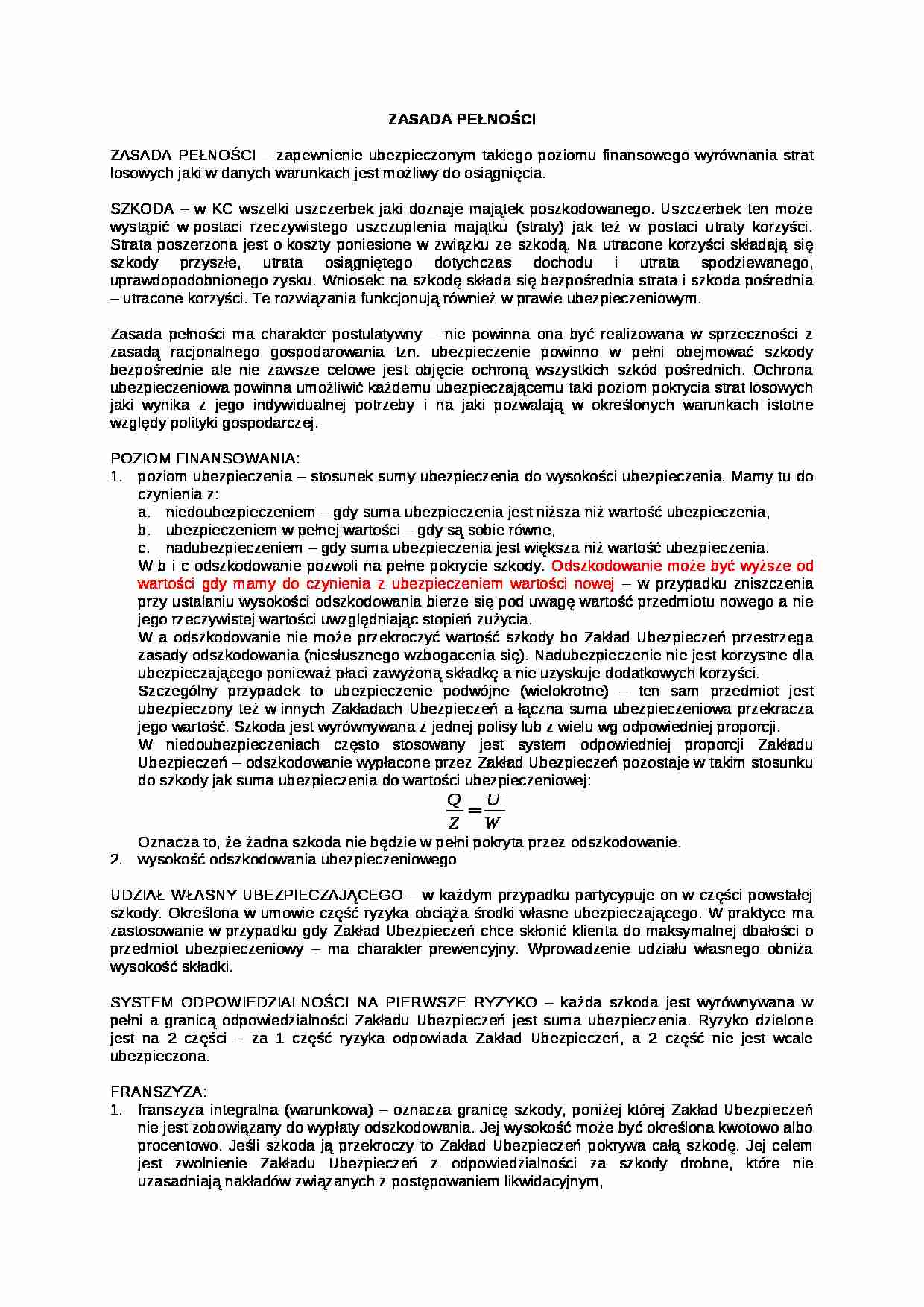

W niedoubezpieczeniach często stosowany jest system odpowiedniej proporcji Zakładu Ubezpieczeń - odszkodowanie wypłacone przez Zakład Ubezpieczeń pozostaje w takim stosunku do szkody jak suma ubezpieczenia do wartości ubezpieczeniowej:

Oznacza to, że żadna szkoda nie będzie w pełni pokryta przez odszkodowanie.

(…)

… Ubezpieczeń jest suma ubezpieczenia. Ryzyko dzielone jest na 2 części - za 1 część ryzyka odpowiada Zakład Ubezpieczeń, a 2 część nie jest wcale ubezpieczona.

FRANSZYZA:

franszyza integralna (warunkowa) - oznacza granicę szkody, poniżej której Zakład Ubezpieczeń nie jest zobowiązany do wypłaty odszkodowania. Jej wysokość może być określona kwotowo albo procentowo. Jeśli szkoda ją przekroczy to Zakład…

... zobacz całą notatkę

Komentarze użytkowników (0)