To tylko jedna z 3 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

FINANSE PUBLICZNE I RYNKI FINANSOWE dr. Bożena Ciupek Wykład 5

Rozliczenia bezgotówkowe

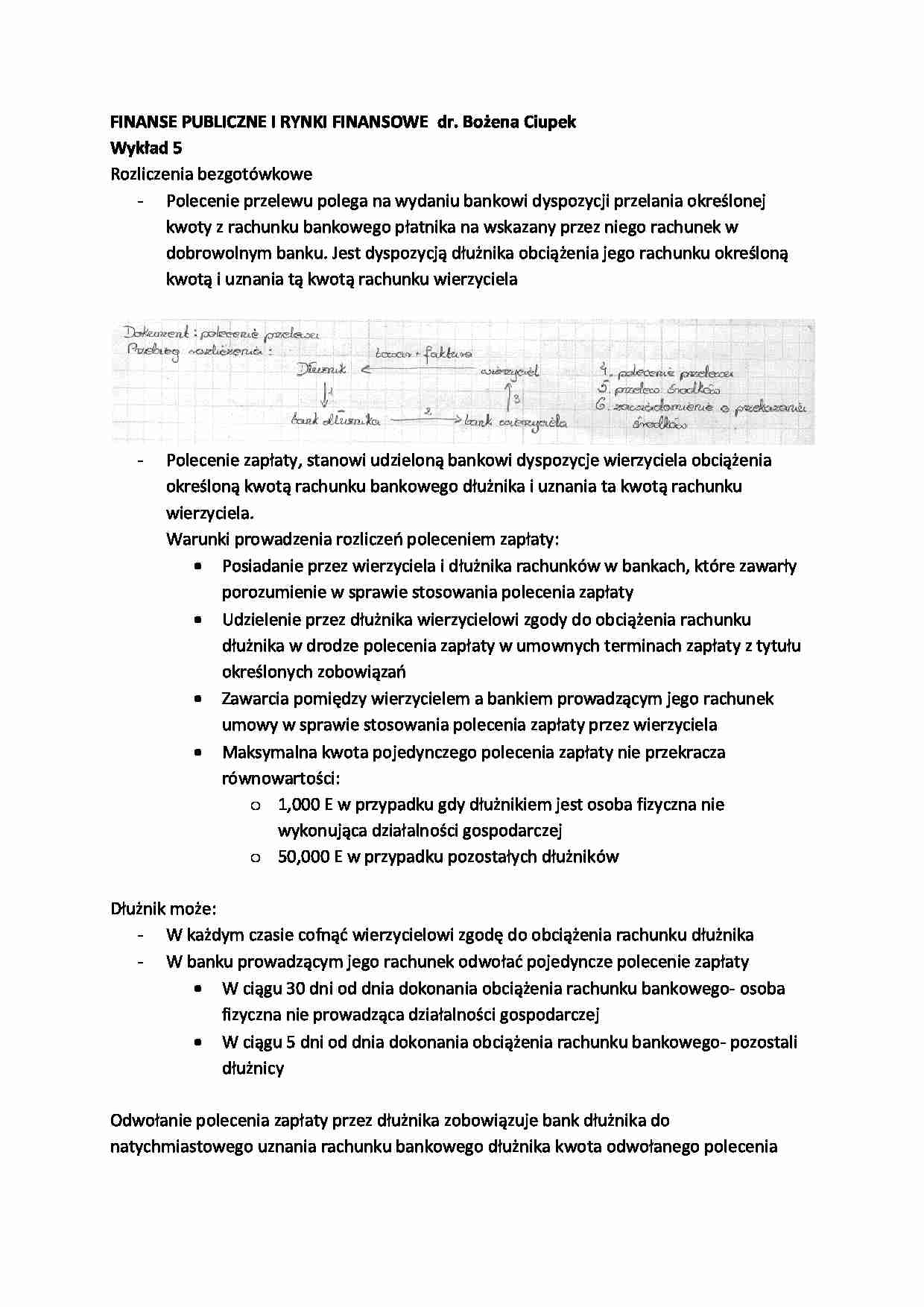

Polecenie przelewu polega na wydaniu bankowi dyspozycji przelania określonej kwoty z rachunku bankowego płatnika na wskazany przez niego rachunek w dobrowolnym banku. Jest dyspozycją dłużnika obciążenia jego rachunku określoną kwotą i uznania tą kwotą rachunku wierzyciela

Polecenie zapłaty, stanowi udzieloną bankowi dyspozycje wierzyciela obciążenia określoną kwotą rachunku bankowego dłużnika i uznania ta kwotą rachunku wierzyciela.

Warunki prowadzenia rozliczeń poleceniem zapłaty:

Posiadanie przez wierzyciela i dłużnika rachunków w bankach, które zawarły porozumienie w sprawie stosowania polecenia zapłaty

Udzielenie przez dłużnika wierzycielowi zgody do obciążenia rachunku dłużnika w drodze polecenia zapłaty w umownych terminach zapłaty z tytułu określonych zobowiązań

Zawarcia pomiędzy wierzycielem a bankiem prowadzącym jego rachunek umowy w sprawie stosowania polecenia zapłaty przez wierzyciela

Maksymalna kwota pojedynczego polecenia zapłaty nie przekracza równowartości:

1,000 E w przypadku gdy dłużnikiem jest osoba fizyczna nie wykonująca działalności gospodarczej

50,000 E w przypadku pozostałych dłużników

Dłużnik może:

W każdym czasie cofnąć wierzycielowi zgodę do obciążenia rachunku dłużnika

W banku prowadzącym jego rachunek odwołać pojedyncze polecenie zapłaty

W ciągu 30 dni od dnia dokonania obciążenia rachunku bankowego- osoba fizyczna nie prowadząca działalności gospodarczej

W ciągu 5 dni od dnia dokonania obciążenia rachunku bankowego- pozostali dłużnicy

Odwołanie polecenia zapłaty przez dłużnika zobowiązuje bank dłużnika do natychmiastowego uznania rachunku bankowego dłużnika kwota odwołanego polecenia zapłaty z obowiązkiem naliczenia odsetek należnych dłużnikowi z tytułu oprocentowania rachunku bankowego.

Czek rozrachunkowy; stanowi dyspozycje wystawcy czeku udzieloną bankowi do obciążenia jego rachunku kwotą, na którą czek został wystawiony oraz uznania tą kwotą rachunku posiadacza czeku; na wniosek wystawcy czeku bank może potwierdzić czek rozrachunkowy- rezerwując jednocześnie na rachunku wystawcy odpowiedni fundusz na pokrycie czeku.

Podstawą funkcjonowania weksla jest u nas w kraju jest prawo wekslowe/ czekowe.

Weksel, papier wartościowy charakteryzujący się tym , że naniesienie na niego podpisu stanowi podstawę i przyczynę zobowiązania wekslowego podpisującego, dokument w dowolnej formie.

(…)

… powstanie zobowiązania tego kto się podpisuje niezależnie od podpisu innych osób na wekslu)

Zobowiązanie solidarne (wszyscy podpisani na wekslu odpowiadają przed remitentem solidarnie)

Zobowiązanie abstrakcyjne (odrywa się od sytuacji gospodarczej w związku, z którą powstał)

Funkcje weksla:

Płatnicza (może być wręczony przy zakupie towarów bądź usług jako przyrzeczenie zapłaty)

Kredytowa (odroczenie…

…)

Oznaczenie terminu płatności (3)

Oznaczenie miejsca płatności (4)

Nazwisko osoby na rzecz której lub na zlecenie której zapłata ma być dokonana (5)

Oznaczenie daty (6a)i miejsca wystawienia weksla (6b)

Podpis wystawcy weksla (7)

Weksel trasowany

Zawiera to co weksel własny + nazwisko osoby która ma zapłacić (trasat) (A)

…

... zobacz całą notatkę

Komentarze użytkowników (0)