To tylko jedna z 4 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

31.03.2011

Wykład 3

Modele uproszczone rachunku wyników:

Ustawa o rachunkowości nie określa szczegółowo, w jaki sposób powinien kształtować się rachunek kosztów w jednostce gospodarczej. Jego budowa powinna pozwalać na pełną analizę i dostarczenie informacji. Dowolność wyboru w zakresie ujmowania kosztów działalności (najwłaściwszego z punktu widzenia jednostki gospodarczej) polega na tym, że ewidencje kosztów można ograniczyć do:

Rejestrowania wyłącznie w układzie rodzajowym

Rejestrowania ich tylko na kontach zespołu 5

Rejestrowanie ich w dwóch układach kosztów to jest w zespole 4 i 5

Tylko w układzie rodzajowym księguje się koszty w małych podmiotach gospodarczych w niewielkim zakresie działalności. W tym przypadku nie trzeba w ogóle prowadzić kont, na które księgujemy koszty. Przy ustalaniu wyniku finansowego stosuje się wówczas pewne uproszczenia.

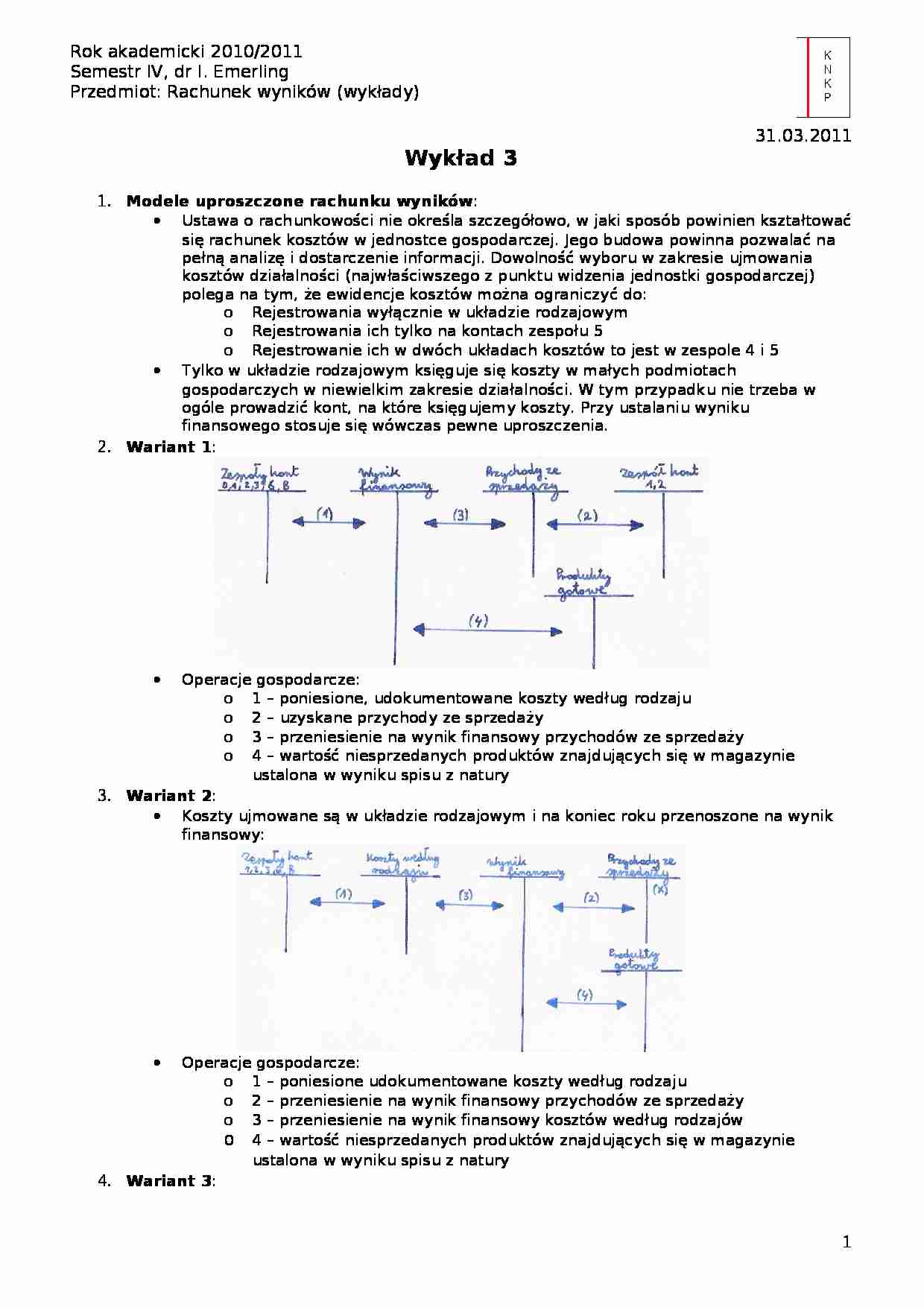

Wariant 1:

Operacje gospodarcze:

1 - poniesione, udokumentowane koszty według rodzaju

2 - uzyskane przychody ze sprzedaży

3 - przeniesienie na wynik finansowy przychodów ze sprzedaży

4 - wartość niesprzedanych produktów znajdujących się w magazynie ustalona w wyniku spisu z natury

Wariant 2:

Koszty ujmowane są w układzie rodzajowym i na koniec roku przenoszone na wynik finansowy:

Operacje gospodarcze:

1 - poniesione udokumentowane koszty według rodzaju

2 - przeniesienie na wynik finansowy przychodów ze sprzedaży

3 - przeniesienie na wynik finansowy kosztów według rodzajów

4 - wartość niesprzedanych produktów znajdujących się w magazynie ustalona w wyniku spisu z natury

Wariant 3:

Operacje gospodarcze:

1 - poniesione, udokumentowane koszty według rodzaju

2 - ustalona w wyniku inwentaryzacji wartość zapasu materiałów

3 - przeniesienie na wynik finansowy przychodów ze sprzedaży

4 - przeniesienie na wynik finansowy kosztów według rodzaju

5 - wartość niesprzedanych produktów znajdujących się w magazynie ustalona w wyniku spisu z natury

Wariant 4:

Operacje gospodarcze:

1 - poniesione, udokumentowane koszty według rodzaju

2 - koszty do rozliczenia w czasie

3 - koszty do rozliczenia w czasie przypadające na dany okres

4 - przeniesienie na wynik finansowy przychodów ze sprzedaży

5 - przeniesienie na wynik finansowy kosztów według rodzaju

Wariant 5:

Operacje gospodarcze:

1 - poniesione, udokumentowane koszty według rodzaju za rok obrotowy (w tym koszty rozliczenia w czasie)

(…)

… za rok obrotowy (w tym koszty do rozliczenia w czasie)

2 - wyksięgowanie kosztów do rozliczenia w czasie

3 - koszty do rozliczenia w czasie przypadające na dany okres

4 - uzyskane przychody ze sprzedaży

5 - ujęcie na koncie Koszt własny sprzedaży wszystkich kosztów poniesionych w bieżącym roku (koszty rodzajowe - koszty dotyczące przyszłych okresów + RMK czynne + rata kosztów rozliczonych w czasie…

... zobacz całą notatkę

Komentarze użytkowników (0)